Viikkoraha, verotus ja säästäminen — vanhemman opas 2026

Pitääkö lapsen maksaa veroa viikkorahasta? Entä verokortti kesätyöhön, MobilePay ja lapsen oma tili? Käytännönläheinen läpikäynti suomalaisperheille.

Viikkorahasta vanhemmat kysyvät kahta asiaa muita useammin: “Paljonko viikkorahaa lapselle pitäisi antaa?” ja “Pitääkö siitä maksaa veroa?” Ensimmäiseen vastaamme tarkemmin per ikävuosi viikkoraha-sivuillamme. Tässä jutussa keskitytään jälkimmäiseen — sekä siihen, miten lapsen säästöt kannattaa järjestää.

Sanotaan heti alkuun: tämä ei ole veroneuvontaa. Emme ole tilitoimisto. Olemme rakentaneet sovelluksen viikkorahan seuraamiseen, ja olemme jutelleet riittävän monen vanhemman kanssa, että meillä on käyttökelpoinen kokonaiskuva — mutta jos jokin asia jää epäselväksi, soita Verohallintoon. He auttavat oikeasti.

Sen verran sanottuna, tässä on se mitä kannattaa tietää.

Onko viikkoraha verotettavaa tuloa lapselle?

Käytännössä: ei. Teoriassa: riippuu summasta ja siitä, mistä raha tulee.

Vanhemmilta saatu viikkoraha ei ole palkkaa verotuksen näkökulmasta. Se on perheen sisäistä rahan antamista — lahjaa tai elatusta. Tavanomainen viikkoraha tai taskuraha lapselle ei ole lapsen veronalaista tuloa, eikä siitä tarvitse tehdä veroilmoitusta. Vaikka antaisit lapselle viikkorahaa 6-vuotiaasta lähtien, se ei ole mitään mitä lapsen tai sinun pitäisi raportoida.

Verotettavaa sen sijaan on palkka perheen ulkopuolisesta työstä. Jos lapsi imuroi naapurilla maksua vastaan, ulkoiluttaa tutun koiraa kuukausipalkkiolla tai menee kesätöihin yläkouluiässä — silloin kyse on palkkatulosta. Ja silloin kuvaan astuu verokortti.

Hyvä muistaa: alaikäistä lasta verotetaan tuloistaan erillään vanhemmista. Lapsen palkkatulo on lapsen tuloa, ei sinun. (Verohallinto: alaikäisen veroasiat)

Verokortti kesätyöhön — älä unohda sitä

Kun lapsi saa ensimmäisen kesä- tai keikkatyönsä, tarvitaan verokortti. Tämä on se kohta, jossa moni perhe kompastuu.

Jos työnantajalle ei toimiteta verokorttia, palkasta peritään 60 prosentin ennakonpidätys. Sen saa kyllä takaisin seuraavan vuoden verotuksessa, mutta nuorelle on ikävä kokemus nähdä ensimmäisestä palkasta katoavan yli puolet. (Verohallinto: kesätyöt ja verotus)

Käytännössä kesätyöpalkasta menee harvoin oikeasti veroa, koska nuoren vuositulot jäävät yleensä pieniksi. Olennaista on, että verokortti on tilattu ja toimitettu työnantajalle ennen ensimmäistä palkanmaksua. Huoltaja voi tilata alaikäiselle verokortin verkossa OmaVerossa omilla pankkitunnuksillaan tai puhelimitse — lapsi ei tarvitse siihen omia tunnuksia. (Verohallinto: alaikäisen verokortti)

Tärkein nyrkkisääntö: viikkorahasta ei tarvitse verokorttia, mutta ensimmäisestä ulkopuolisesta työstä tarvitsee.

Viikkoraha vai kuukausiraha — ja milloin vaihto?

Suomessa raha siirtyy lapsen iän myötä viikkorahasta kuukausirahaan, ja tämä on aidosti suomalainen tapa — toisin kuin monessa naapurimaassa. Pienelle lapselle viikoittainen rytmi on havainnollisempi: raha tulee usein ja sitä on helppo seurata. Dossier-pohjaisten suomalaiskyselyiden mukaan tavanomaiset summat ovat:

| Ikä | Viikkoraha (€/vko) | ≈ Kuukaudessa |

|---|---|---|

| 6–7 v. | 2–6 € | ~10–25 € |

| 8–9 v. | 3–7 € | ~15–30 € |

| 10–12 v. | 6–12 € | ~25–50 € |

| 13–15 v. | 8–25 € | ~35–100 € |

Luvut perustuvat Danske Bankin viikkorahakyselyyn (keskiarvo n. 6,35 €/vko) sekä OP:n ja Taloustutkimuksen kyselyyn, jonka mukaan 9 euroa viikossa pidetään sopivana 10-vuotiaalle. Tarkemmat ikäkohtaiset suositukset löytyvät viikkoraha-sivuiltamme.

Yläkouluun siirtyessä, noin 13-vuotiaana, moni perhe vaihtaa kuukausirahaan — usein noin 50 euroa kuukaudessa. Idea on opettaa pidemmän aikavälin budjetointia: kun raha tulee kerran kuussa, lapsi joutuu suunnittelemaan, ettei se lopu kesken. Se on hyvä harjoitus juuri ennen ensimmäistä kesätyötä.

Pitääkö viikkorahasta tehdä kotitöitä?

Tämä on Suomen kuumin viikkorahakeskustelu. Moni vanhempi ajattelee, että “raha on ansaittava työllä ja askareilla” — kun taas asiantuntijoissa on niitä, jotka eivät sitoisi rahaa kotitöihin lainkaan, etteivät arjen yhteiset velvollisuudet muuttuisi maksullisiksi.

Meidän kantamme on käytännöllinen välimuoto, ja se on rakennettu suoraan sovelluksen logiikkaan:

- Perustehtävät kuuluvat perheeseen. Oma sänky, oman lautasen vienti, lemmikin perushoito — näistä ei makseta. Ne ovat osa yhteiselämää.

- Ylimääräiset tehtävät voivat olla palkallisia. Auton pesu, ikkunoiden pyyhkiminen, sisarusten kaitseminen, pihatyöt. Näistä lapsi voi ansaita lisää viikkorahan päälle.

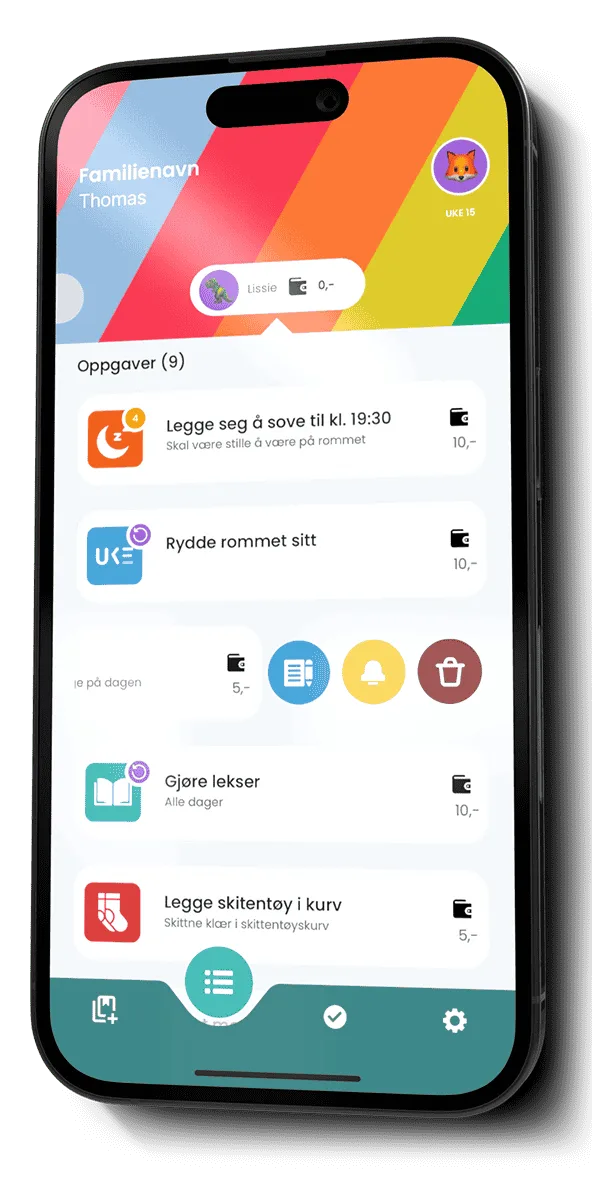

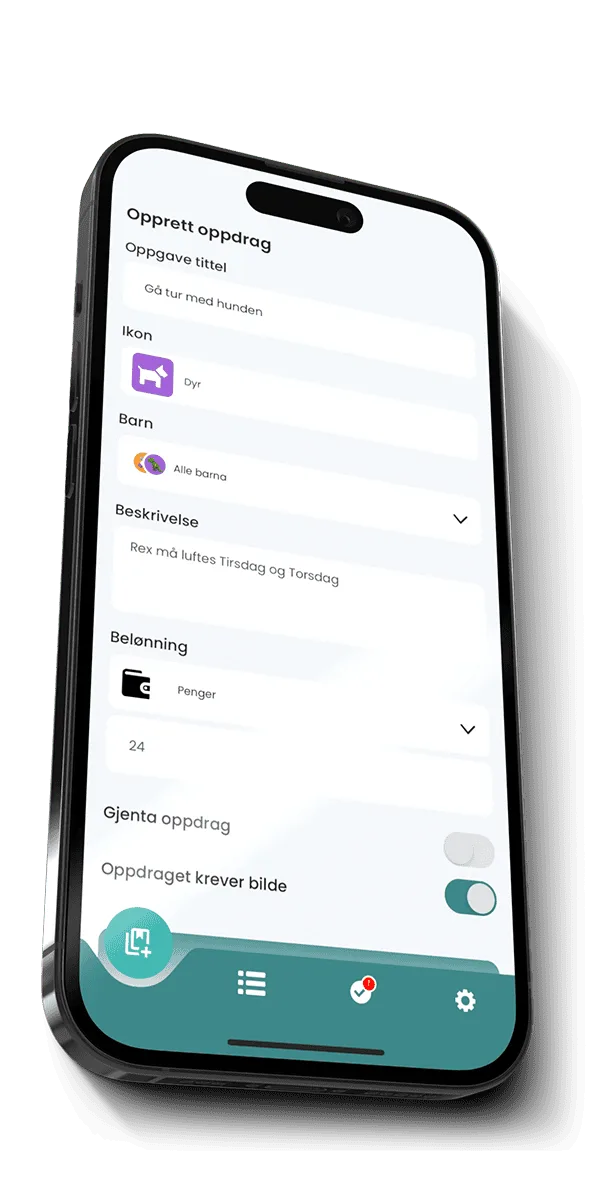

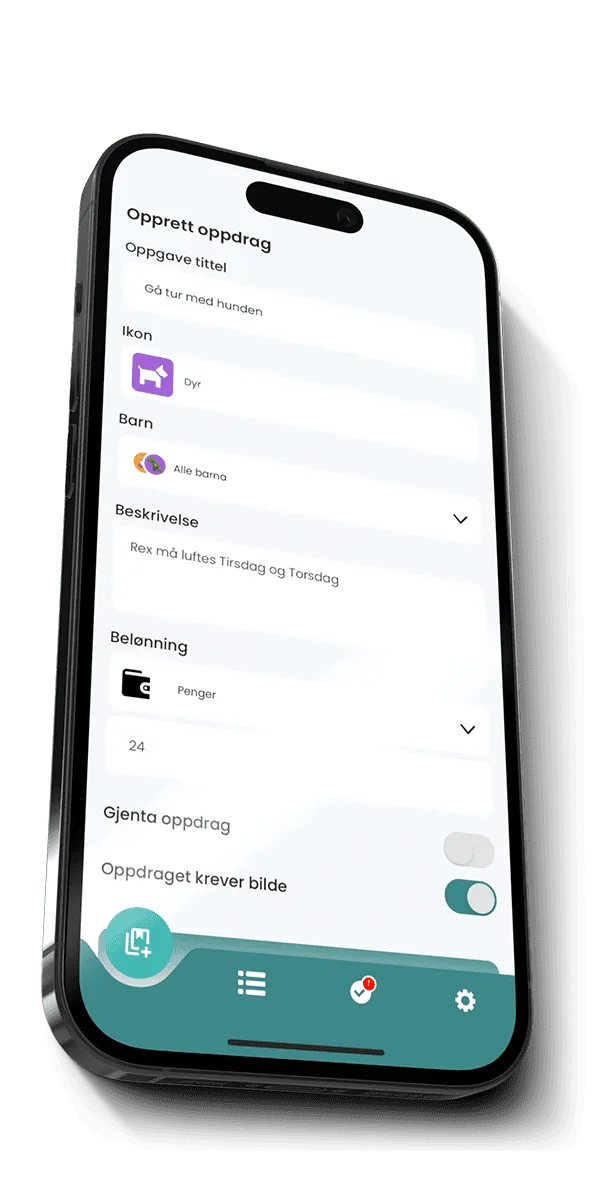

Tämä erottelu opettaa kaksi asiaa kerralla: että jotkin asiat tehdään koska ollaan perhe, ja että rahaa voi ansaita näkemällä vaivaa. Viikkoraha-sovelluksessa vanhempi luo tehtävät ja niiden palkkiot, lapsi merkitsee ne tehdyiksi, ja saldo karttuu — ilman että kenenkään tarvitsee pitää kirjaa lapuilla.

Lapsen oma tili — ja miksi se usein unohtuu

Moni vanhempi pitää lapsen säästöjä omalla tilillään. “Pidän ne meidän tilillä ja seuraan itse, mikä on lapsen osuus.” Se toimii, mutta siinä on kaksi ongelmaa:

- Pedagoginen: Lapsi ei näe rahaa omanaan. Se on rivi äidin ja isän Excelissä. Motivoiva vaikutus katoaa.

- Käytännöllinen: Jos perheen oma talous kiristyy, on houkuttelevaa “lainata vähän” lapsen osuudesta. Sitä tapahtuu useammin kuin myönnetään. Erillinen tili poistaa kiusauksen.

Siksi: avaa lapselle oma tili. Useimmat suomalaispankit tekevät sen maksutta jo vauvalle. Huomaa, että tilin haltija on huoltaja kunnes lapsi täyttää 18, mutta tilillä olevat rahat ovat käytännössä lapsen. Alaikäinen voi yleensä saada omat verkkopankkitunnukset vasta noin 15-vuotiaana, joten siihen asti tili toimii huoltajan kautta.

Digitaalinen viikkoraha — MobilePay, MunRahat ja muut

Suomi on hyvin käteisetön maa, ja digitaalinen viikkoraha on jo valtavirtaa. Lapselle suunnattuja maksuvälineitä on useita, ja niissä on omat ikärajansa:

- Nuorten MobilePay (7+): toimii ilman korttia, huoltaja lähettää viikko- tai taskurahan lapsen saldolle ja seuraa käyttöä omasta sovelluksestaan. Huoltajuus varmennetaan Digi- ja väestötietoviraston kautta.

- Danske MunRahat (8–14): lapsi saa oman lähimaksukortin ja sovelluksen, jossa on erikseen käyttö- ja säästötili. Vanhempi lähettää viikkorahan ja seuraa kulutusta.

- OP Junior / Pivo ja Nordean sekä Säästöpankin (OmaSp) lasten Visa Debit -kortit: kortti lisätään lapsen puhelimeen huoltajan suostumuksella.

Tärkeä huomio: Viikkoraha-sovellus ei ole pankki eikä korttitalo. Se on seuranta- ja ansaintakerros, joka toimii minkä tahansa kortin tai MobilePayn rinnalla. Sovellus pitää kirjaa siitä, mitä vanhempi on lapselle ansainnut tehtävistä ja kiinteästä viikkorahasta — itse rahasiirto tapahtuu sitten oikeassa maailmassa MobilePaylla, tilisiirrolla tai käteisellä.

Yleisimmät sudenkuopat

Monien perheiden kanssa keskusteltuamme samat virheet toistuvat:

1. Oma tili jää avaamatta. Ajatellaan “hoidetaan myöhemmin”, eikä hoideta koskaan. Säästöt jäävät näkymättömiksi.

2. Lapsen ostokset maksetaan vanhempien kortilla. Lapsi ei koskaan koe käyttävänsä omaa rahaansa. Säästäminen muuttuu jonain, joka tapahtuu jossain muualla.

3. Lahjat ja viikkoraha menevät sekaisin. Mummo antaa satasen jouluksi, viiskymppiä syntymäpäiväksi, kaksikymppiä silloin tällöin — ja se sekoittuu viikkorahaan niin, ettei lapsi näe selvää syy-seuraussuhdetta. Pidä lahjasäästöt erillään.

4. Verokortti unohtuu ennen ensimmäistä kesätyötä. Palkasta lähtee 60 % ennakonpidätyksenä, ja se on nuorelle ikävä yllätys.

5. Kuukausirahaan vaihdetaan liian aikaisin. Pienelle lapselle viikoittainen rytmi opettaa enemmän. Kuukausiraha on yläkouluikäisen harjoitus, ei alakoululaisen.

Mitä Viikkoraha-sovellus tekee

Sovelluksemme ei käsittele oikeita pankkisiirtoja. Se pitää kirjaa siitä, mitä vanhempi on lapselle velkaa tehtyjen tehtävien ja kiinteän viikkorahan perusteella. Kun on maksun aika, raha siirtyy oikeassa maailmassa — tyypillisesti MobilePaylla, tilisiirrolla tai käteisellä.

Tämä on tietoinen valinta. Emme halua olla pankki. Halusimme olla seurantatyökalu. Siksi sovellus toimii riippumatta siitä, mitä pankkia perhe käyttää, ilman raskaita integraatioita.

Yhteenveto

- Vanhemmilta saatu viikkoraha ei ole lapsen veronalaista tuloa.

- Perheen ulkopuolisesta työstä saatu palkka on veronalaista — tilaa verokortti ennen ensimmäistä palkanmaksua, ettei pidätys ole 60 %.

- Avaa lapselle oma tili. Sen pedagoginen arvo on aliarvioitu.

- Erottele palkalliset lisätehtävät ja palkattomat perustehtävät — se opettaa rahan ansaitsemisen ilman, että koko arjesta tulee maksullista.

- Digitaalinen viikkoraha (MobilePay 7+, MunRahat 8–14) on Suomessa valtavirtaa; Viikkoraha toimii niiden rinnalla, ei korvaa korttia.

Tämä on perusta. Jos mietit sopivaa summaa, katso ikäkohtaiset suositukset viikkoraha 10-vuotiaalle -sivulta.

Huomautus: Tämä on yleistä tietoa, ei veroneuvontaa. Konkreettisissa tilanteissa ota yhteyttä tilitoimistoon tai suoraan Verohallintoon (vero.fi).