5 tapaa, jotka opettavat lapselle rahan arvon

Viisi konkreettista tapaa, jotka opettavat lapselle säästämistä, budjetointia ja vastuuta rahasta — viikkorahasta ja kotitöistä ensimmäiseen kuukausirahaan asti.

Useimmat suomalaiset vanhemmat ovat sitä mieltä, että lapsen pitäisi oppia rahasta. Harvemmalla on selkeä suunnitelma siitä, miten. Ja todella harva onnistuu — ei siksi, että tekisi jotain väärin, vaan siksi, että lapsen talousoppi on enemmän kiinni tavoista kuin puheista. Voit selittää lapselle 45 minuuttia, mitä korko on, eikä se silti jää mieleen. Mutta jos lapsi on säästänyt omaa viikkorahaansa polkupyörään vuoden ajan, hän on oppinut säästämisestä enemmän kuin yksikään oppitunti voi opettaa.

Suomessa raha-asioissa elää vahvana ajatus, että raha on ansaittava työllä ja askareilla. Se sopii hyvin näihin viiteen tapaan — ne perustuvat siihen, mitä näemme toimivan Viikkoraha-sovelluksen perheissä ja perheissä, jotka tunnemme. Tavat ovat yksinkertaisia. Ne eivät vaadi omaa talousneuvojaa. Mutta ne toimivat, ajan kanssa.

1. Tee budjetista näkyvä

Lapsi ei ymmärrä rahaa, jota hän ei näe. Se on perusasia. Jos kaikki maksetaan kortilla ja raha tavallaan “ilmestyy”, kun jotain ostetaan, taloudesta tulee abstraktia. Lapsi ei opi, että perhe oikeasti priorisoi.

Yksinkertaisin versio: näytä lapselle, minne raha menee. Ei yksityiskohtia, vaan isot linjat. “Tässä näet, paljonko ruoka maksaa kuukaudessa. Tässä on vuokra. Se mitä jää, jaetaan loman, harrastusten, vaatteiden ja yllätysmenojen kesken.”

9–10-vuotiaalle voit mennä vielä konkreettisemmin. Näytä, paljonko sähkö on maksanut talvella. Näytä, mikä jalkapallon kausimaksu on vuodessa. Anna lapsen nähdä, että kaikki on valintoja.

Osa vanhemmista pelkää “huolestuttavansa lasta raha-asioilla”. Mutta asioiden salaaminen tekee päinvastoin. Lapsi, joka ei ole koskaan nähnyt budjettia, kasvaa nuoreksi aikuiseksi, joka ei ymmärrä, miksi vanhemmat joskus sanovat ei. Hän oppii, että raha on jotain mystistä — ei jotain, jota hallitaan.

2. Aseta säästötavoite, jonka lapsi näkee kasvavan

Säästäminen on vaikeaa, koska se on abstraktia. Lapsi, joka säästää 60 euroa polkupyörään, ei tarvitse kuulla “hienoa, että säästät”. Lapsi tarvitsee nähdä, kuinka lähellä tavoite on.

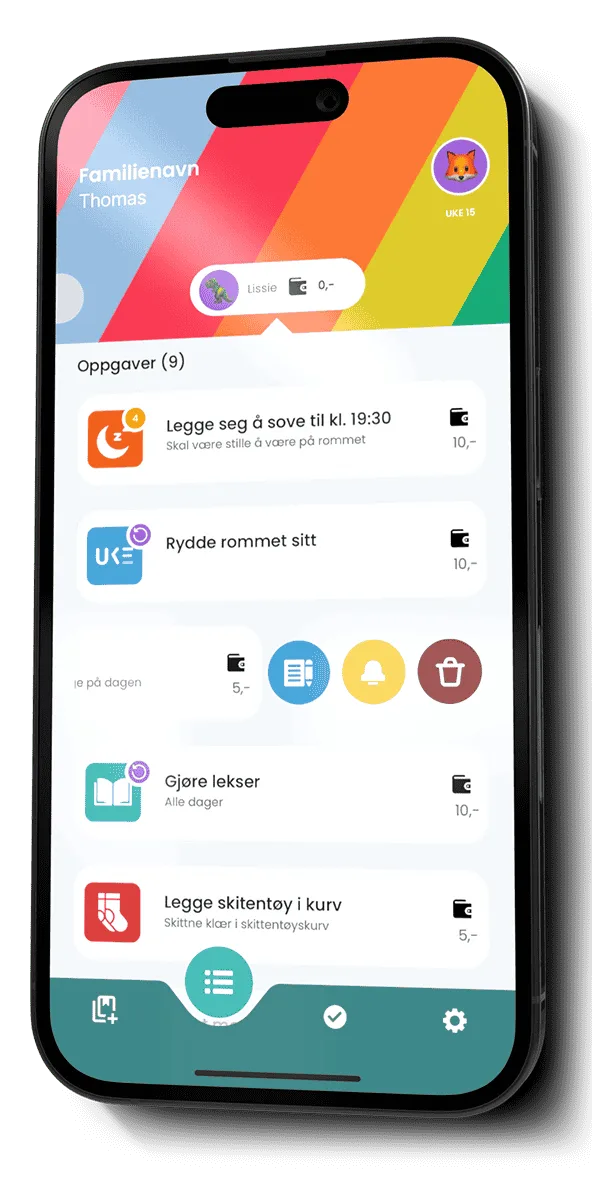

Tämä toimii, koska ihmisaivot ovat visuaaliset. Jääkaapin ovessa oleva lämpömittarikuva — jonka lapsi värittää joka kerta, kun panee rahaa sivuun — motivoi enemmän kuin pelkkä luku. Mutta myös digitaalinen edistymispalkki, sellainen kuin Viikkorahassa on, tekee tehtävänsä. Pointti on, että lapsella on jotain tarkistettavaa, jotain mikä innostaa.

Konkreettinen vinkki: älä valitse liian kaukaista tavoitetta. 7-vuotiaalle kolme kuukautta on ikuisuus. Valitse jotain, jonka voi saavuttaa 4–8 viikossa. Kun lapsi on kerran kokenut, että “minä säästin, ja sain sen” — motivaatio isompiin tavoitteisiin tulee melkein itsestään.

3. Opeta 10/10/80-sääntö

Tämä on vanha muistisääntö: jokaisesta saadusta kymmenestä eurosta euro laitetaan lahjoihin tai hyväntekeväisyyteen, euro säästöön ja kahdeksan euroa vapaaseen käyttöön.

Tiedän, mitä ajattelet. Liian yksinkertaista. Ja kyllä, niin se on. Mutta se on myös lähtökohta, joka oikeasti toimii lapselle, koska se on mekaaninen ja helppo muistaa. 8-vuotias osaa 10/10/80. Hän ei osaa vivahteikasta keskustelua lyhyen ja pitkän aikavälin kulutuksesta.

Suomalaiseen arkeen sovittaisin sen näin:

- 10 % lahjoihin ja hyväntekeväisyyteen: Tässä ei ole kyse vain antamisesta, vaan siitä, että saa valita, ketä haluaa auttaa. Anna lapsen valita. Ehkä parhaan kaverin synttärit, ehkä UNICEF, ehkä kaukainen sukulainen. Valinta on pointti.

- 10 % pitkäaikaissäästöön: Tämä on säästöä, jota ei käytetä pieniin ostoksiin. Se voi olla oma tili, joka avataan vasta 15-vuotiaana, tai myöhemmin ASP-säästäminen ensimmäistä asuntoa varten.

- 80 % käyttöön: Tämä on raha, jonka lapsi saa itse käyttää. Mukaan lukien säästötavoite polkupyörään, peliin tai muuhun lyhyemmän aikavälin haaveeseen.

Kun lapsi kasvaa, jakauma voi muuttua — ehkä 20/20/60 tai 30/30/40. Mutta tärkein on periaate, että kaikki mikä tulee sisään, jaetaan.

4. Juhli virstanpylväitä, älä summia

Yksi yllättävimmistä asioista, jonka olemme oppineet Viikkorahaa rakentaessa, on se, että lapsia eivät motivoi luvut. Heitä motivoi merkitys.

Otetaan esimerkki. Kaksi lausetta:

- “Olet säästänyt 30 euroa.”

- “Olet säästänyt puolet polkupyörästä — jos jatkat näin, saavutat tavoitteesi kesälomaan mennessä.”

Ensimmäinen on fakta. Toinen on tarina. Lapsia — ja rehellisesti sanottuna aikuisiakin — motivoivat tarinat, eivät faktat.

Kun lapsesi saavuttaa virstanpylvään: tee siitä numero. Älä osta mitään — kerro se vain tarinana. “Muistatko, kun neljä viikkoa sitten päätit tästä pyörästä? Nyt olet puolivälissä.” Tällaiset kommentit jäävät mieleen. Ne opettavat lapselle, että se mitä hän tekee, on jotakin.

5. Anna heidän tehdä virheitä — pienillä summilla

Tämä on vaikein tapa, sillä se vaatii sinua pitämään suusi kiinni.

Lapsi ei opi taloutta varoituksista. Hän oppii virheistä. Jos 11-vuotias on säästänyt kolme kuukautta ja päättää ostaa pelin, jonka tiedät hänen vielä katuvan — anna hänen ostaa se. Anna hänen kokea katumus. Anna hänen selittää sinulle kolmen viikon päästä, miksi se oli tyhmää.

Ongelma siinä, että suojelee lasta aina huonoilta ostoksilta, on se, että sinä kannat talousjärjen. Lapsi ei opi itse arvioimaan. Kun hän on 18 ja asuu yksin, se on ensimmäinen kerta, kun hän joutuu kantamaan omien valintojensa seuraukset. Se on liian myöhään.

Kaksi sääntöä tähän:

- Pienet summat. Älä anna 8-vuotiaan käyttää koko säästöpottiaan karkkiin, jota hän katuu. Mutta euro tai pari johonkin tyhmään? Anna mennä. Se on se oppi.

- Puhu jälkeenpäin, älä etukäteen. Etukäteen varoittaminen tuntuu nalkutukselta. Yhdessä pohtiminen jälkeenpäin tuntuu keskustelulta. “Oliko se sen arvoista? Mitä tekisit toisin?” Ei kritiikkinä, vaan uteliaisuutena.

Olemme nähneet lapsen oppivan enemmän muutaman euron huonosta ostoksesta kuin tuntien saarnasta.

Pitäisikö viikkorahasta tehdä kotitöitä?

Tämä on Suomessa kuumin kysymys — kuumempi kuin missään muussa Pohjoismaassa. Moni vanhempi ajattelee, että raha on ansaittava, ja kotityöt ovat luonteva tapa. Kuluttajaliittokin kannustaa maksamaan alle 8-vuotiaalle pienistä askareista, kuten sängyn petaamisesta tai tiskikoneen tyhjentämisestä.

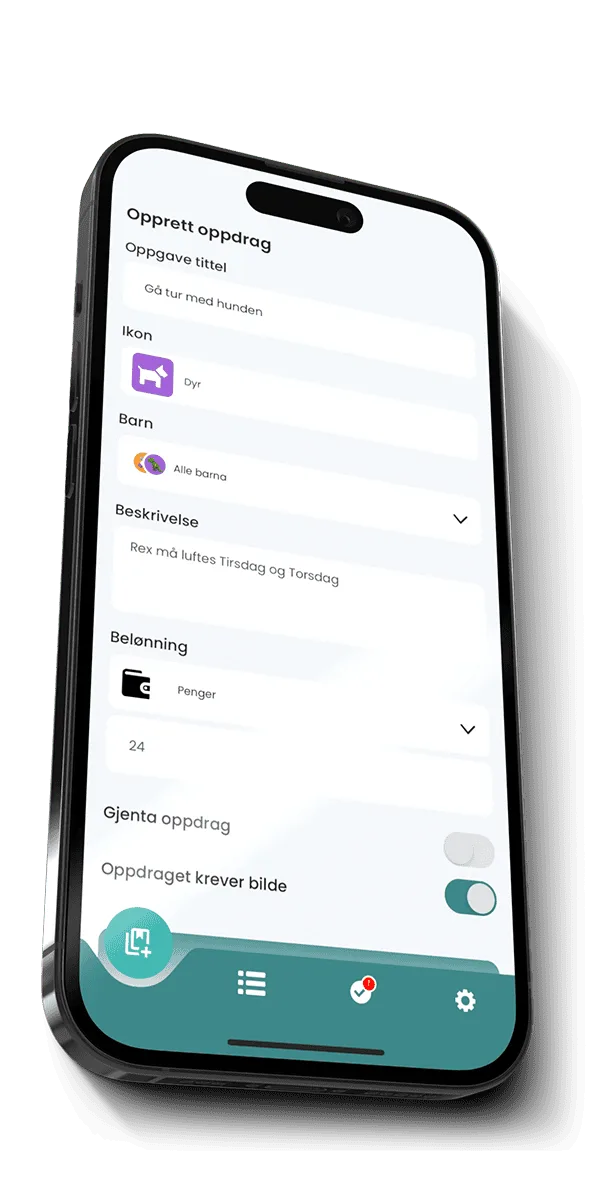

Toiset asiantuntijat ovat eri mieltä: jos jokainen kotityö on maksullinen, lapsi voi alkaa kysyä rahaa kaikesta avusta — myös siitä, mikä kuuluu perheen yhteiseen arkeen. Hyvä keskitie on jakaa työt kahteen: arjen perusaskareet kuuluvat kaikille ilman palkkiota, mutta erikseen sovituista isommista tehtävistä voi ansaita lisää. Juuri tähän Viikkoraha on rakennettu — lapsi näkee, mitä tekemällä voi ansaita, ja vanhempi vahvistaa palkkion. Raha kytkeytyy tekemiseen, mutta ei jokaiseen pikku pyyntöön.

Sovellus ei opeta lasta rahasta

Kuulostan ristiriitaiselta, kun sanon tämän, mutta tarkoitan sen täysin: mikään sovellus ei opeta lasta rahasta. Viikkoraha on työkalu, joka tukee kaikkia viittä tapaa. Se tekee säästötavoitteen asettamisesta helpompaa, rahan näkyväksi tekemisestä helpompaa ja käytön ja säästön jakamisesta helpompaa. Mutta periaatteet ovat sovellusta tärkeämpiä.

Suomalainen raha-arki on hyvin digitaalinen. Viikkoraha toimii minkä tahansa kortin tai MobilePayn rinnalla — se on tekemisen ja oppimisen kerros, ei oma maksukortti. Mutta jos et käytä Viikkorahaa etkä koskaan aiokaan — ei hätää. Kaikki viisi tapaa onnistuvat tussilla, paperilla ja rasialla kaapissa. Ratkaisevaa on, että teet ne, johdonmukaisesti, läpi lapsuuden. Silloin lapsi oppii rahasta tavalla, johon mikään oppitunti ei pysty.

Mistä aloittaa tällä viikolla?

Jos haluat aloittaa jostakin, aloittaisin kohdista 1 ja 2. Tee budjetista hieman näkyvämpi — vain yksinkertainen ote jääkaapin oveen, ei mitään dramaattista. Ja aseta yksi säästötavoite yhdessä lapsen kanssa, visuaalisella edistymisellä.

Loput kolme tapaa voivat seurata perässä. Roomaa ei rakennettu päivässä, eikä lapsuuttakaan.

Jos haluat lukea lisää käytännön puolesta, katso paljonko viikkorahaa 10-vuotiaalle — sieltä löydät ikäkohtaiset euromäärät, jotka perustuvat Danske Bankin ja OP:n / Taloustutkimuksen kyselyihin.