Paras viikkorahasovellus 2026 — rehellinen vertailu

Rehellinen vertailu Suomen suosituimmista viikkoraha- ja taskurahasovelluksista 2026 — Danske MunRahat, Nuorten MobilePay, OP Junior, Nordea ja oma Viikkoraha-sovelluksemme.

Olen miettinyt pitkään, miten kirjoittaisin tämän jutun. On hankalaa kirjoittaa rehellistä vertailua viikkorahasovelluksista, kun olemme itse tehneet yhden niistä. Se haiskahtaa piilomainonnalta jo kaukaa. Mutta päädyin tähän: jos kirjoitan rehellisesti — myös omista heikkouksistamme — juttu on hyödyllisempi kuin jos jättäisin sen kokonaan kirjoittamatta.

Tässä siis näkemykseni siitä, miltä viikkorahasovellusten kenttä Suomessa näyttää vuonna 2026. Täyden läpinäkyvyyden vuoksi: Viikkoraha on meidän sovelluksemme. Yritän olla niin tasapuolinen kuin osaan, mutta lue tämä tietäen, ettemme ole riippumaton media.

Suomessa raha-asioista käytetään kahta lähes synonyymistä sanaa: viikkoraha ja taskuraha. Pienemmillä lapsilla puhutaan yleensä viikkorahasta, ja yläkoulun alkaessa (noin 13-vuotiaana) moni perhe siirtyy kuukausirahaan. Toinen suomalainen erityispiirre on, että täällä raha sidotaan kotitöihin selvästi vahvemmin kuin esimerkiksi Ruotsissa — “raha on ansaittava työllä ja askareilla” on yhä yleinen ajatus. Tämä on tärkeää, koska osa alla olevista palveluista on pelkkiä maksukanavia, eivätkä ne opeta lasta ansaitsemaan rahaa tekemällä.

Taulukko: Suomen tärkeimmät viikkorahasovellukset 2026

| Sovellus | Hinta | Ikäraja | Saatavilla |

|---|---|---|---|

| Viikkoraha | Ilmainen | Kaikille | Kaikille, mikä tahansa pankki |

| Danske MunRahat | Maksuton Danske Bankin asiakkaille | 8–14 | Vain Danske Bankin asiakkaat |

| Nuorten MobilePay | Maksuton | 7–14 | Lähes kaikille (DVV-tunnistus) |

| OP Junior / Pivo | Maksuton OP:n asiakkaille | OP:n ehdot | Vain OP-ryhmän asiakkaat |

| Nordea lapsen kortti | Maksuton Nordean asiakkaille | Nordean ehdot | Vain Nordean asiakkaat |

Käydään jokainen läpi.

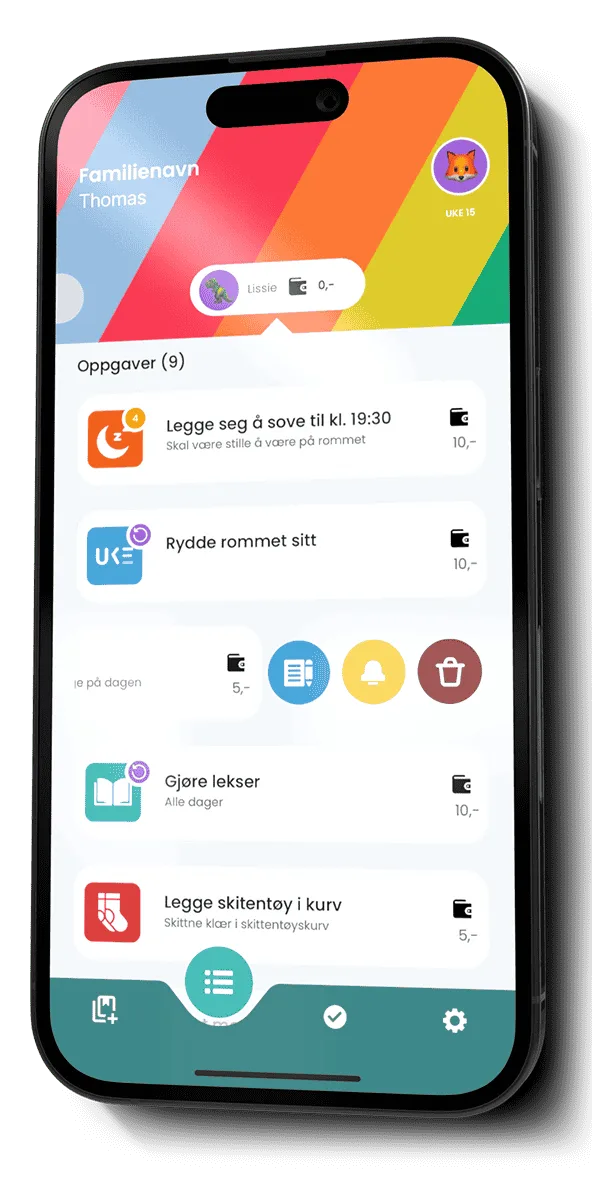

Viikkoraha

Tämä on meidän sovelluksemme. Suomalaisille perheille, suomeksi, ilmainen.

Vahvuudet:

- Ilmainen, ei tilauslukkoja eikä premium-maksuja.

- Suomenkielinen ja suomalaiseen viikkorahakulttuuriin rakennettu alusta loppuun.

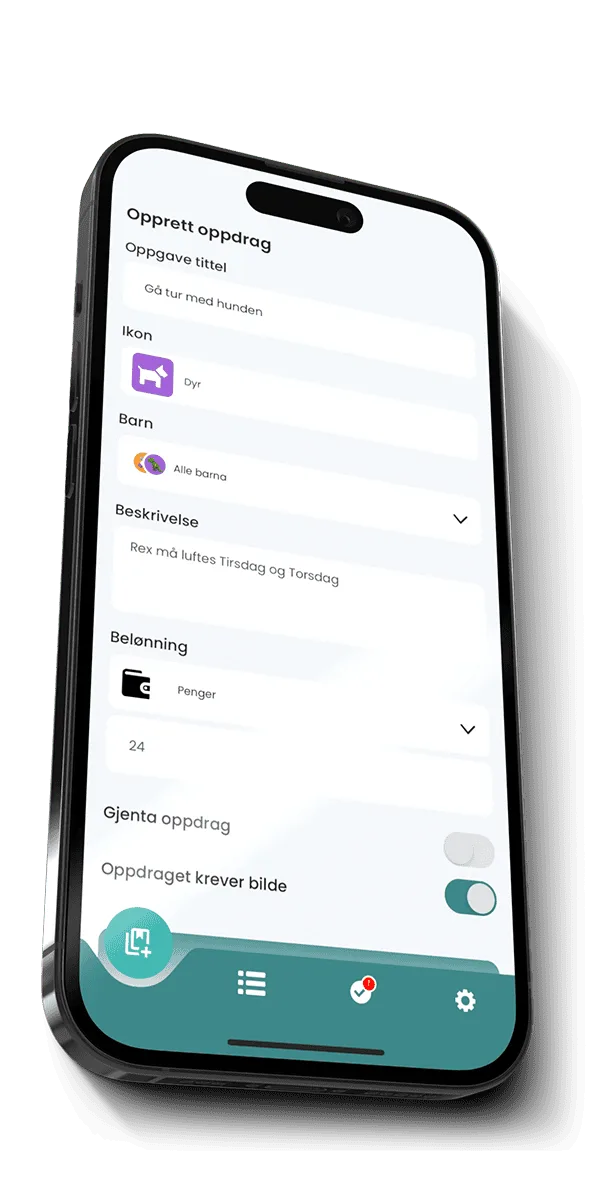

- Tehtävät ja palkkiot: lapsi ansaitsee rahaa tekemällä kotitöitä — juuri se malli, jota suomalaiset vanhemmat arvostavat.

- Automaattiset muistutukset ja putket (streaks), jotka oikeasti motivoivat lasta.

- Ei sidottu mihinkään pankkiin — toimii minkä tahansa kortin tai MobilePayn rinnalla.

Heikkoudet:

- Emme siirrä oikeaa rahaa. Viikkoraha on seurantatyökalu ja korvamerkintä vanhemman tehtäväkirjanpidon päällä — varsinaisen rahan vanhempi siirtää itse (MobilePay, tilisiirto, käteinen).

- Olemme pieni tiimi. Tuki ei ole ympärivuorokautista.

- Suomi on uudempi markkinamme, joten arvostelujen määrä on vielä pienempi kuin pankkien sovelluksilla.

- Muotoilu on toimiva, ei palkittu. Keskitymme siihen, että sovellus toimii — ei siihen, että se on kaunein.

Sopii parhaiten: Perheille, jotka haluavat ilmaisen, suomenkielisen ja pankkiriippumattoman työkalun, jossa lapsi ansaitsee viikkorahansa kotitöillä.

Danske MunRahat

Lähin suora kilpailijamme. Danske Bankin oma palvelu 8–14-vuotiaille: lapsi saa oman lähimaksukortin ja sovelluksen, jossa on kaksi tiliä — toinen käyttöä, toinen säästämistä varten. Vanhempi lähettää viikkorahan ja seuraa käyttöä. Danske myös omistaa aiheen “auktoriteetin” tunnetun viikkorahakyselynsä kautta (suomalaislapsen keskimääräinen viikkoraha on noin 6,35 €).

Vahvuudet:

- Lapsella oikea lähimaksukortti ja erilliset käyttö- ja säästötilit.

- Pankin tuoma luotettavuus ja vakaa toiminta.

- Suomenkielinen, suomalaiseen rahankäyttöön sovitettu.

- Vanhemmalle hyvät seuranta- ja rajoitustyökalut.

Heikkoudet:

- Vain Danske Bankin asiakkaille. Et ole asiakas = ei pääsyä.

- Ei tehtävä- tai kotityökirjanpitoa — raha tulee tilille, mutta sovellus ei opeta ansaitsemaan sitä tekemällä.

- Painopiste on maksamisessa, ei kasvatuksessa: vähemmän säästötavoitteita ja motivaatioelementtejä.

- Pankki kehittyy hitaammin kuin sovellus-startup.

Sopii parhaiten: Perheille, jotka ovat jo Danske Bankin asiakkaita ja haluavat lapselle oikean kortin pankin sisällä.

Nuorten MobilePay

Kesäkuussa 2026 julkaistu, 7–14-vuotiaille suunnattu versio Suomen lähes kaikkialla käytetystä MobilePaystä. Toimii sähköisellä rahalla — korttia ei tarvita. Huoltaja lähettää viikko- tai taskurahan lapsen saldoon ja seuraa sekä rajoittaa käyttöä omasta sovelluksestaan. Huoltajuus varmistetaan DVV:n (Digi- ja väestötietovirasto) kautta.

Vahvuudet:

- Valtava käyttäjäkunta — MobilePay on käytännössä kaikilla.

- Ei korttia: rahan lähettäminen onnistuu heti puhelimesta.

- Matala aloitusikä (7 v), mikä sopii ensimmäisen viikkorahan ajankohtaan.

- Maksuton ja luotettava maksukanava.

Heikkoudet:

- Se on maksuraili, ei viikkorahakasvatuksen tai kotitöiden työkalu — ei tehtäviä, ei säästötavoitteita, ei motivaatiomekaniikkaa.

- Lapsi näkee saldon, mutta ei opi yhteyttä työn ja rahan välillä.

- Keskittyy rahan liikuttamiseen, ei taloustaitojen opetteluun.

Sopii parhaiten: Perheille, jotka haluavat vain helpoimman tavan siirtää viikkoraha digitaalisesti. Toimii hyvin Viikkorahan rinnalla: ansaitseminen ja seuranta Viikkorahassa, itse maksu MobilePaylla.

OP Junior / Pivo

OP-ryhmän lasten pankkisovellus (aiemmin Pivo Junior, nykyään OP Junior): lapsi näkee saldonsa ja voi seurata omaa rahankäyttöään. OP omistaa aiheen näkyvyyttä myös Taloustutkimuksen kyselyllään, jonka mukaan 9 € viikossa koetaan sopivaksi 10-vuotiaalle, sekä op.median runsaalla viikkorahasisällöllä.

Vahvuudet:

- Pankin luotettavuus ja vahva sisältöauktoriteetti.

- Lapselle selkeä näkymä omaan rahankäyttöön.

- Suomenkielinen ja hyvin integroitu OP:n palveluihin.

Heikkoudet:

- Vain OP-ryhmän asiakkaille.

- Ei kotityö- tai ansaitsemiskerrosta — se on saldonäkymä, ei tehtäväkirjanpito.

- Painottuu pankkitoimintaan, ei viikkorahapedagogiikkaan.

Sopii parhaiten: OP:n asiakasperheille, jotka haluavat lapselle pankin sisäisen näkymän omaan rahaan.

Nordea lapsen kortti

Nordean perinteinen lapsen pankkikortti, joka lisätään lapsen puhelimeen huoltajan suostumuksella. Ennen kaikkea maksuväline vanhempainhallinnalla — kevyempi viikkorahakasvatuksen ja käyttökokemuksen osalta.

Vahvuudet:

- Lapselle oikea pankkikortti vanhemman valvonnassa.

- Nordean asiakkaille maksuton ja vakaa.

- Suomenkielinen, pankin tuella.

Heikkoudet:

- Vain Nordean asiakkaille.

- Ei tehtäviä, säästötavoitteita eikä motivaatiomekaniikkaa — kilpailee lähinnä “lapsen pankkikortti” -kategoriassa.

- Tuntuu enemmän pankkisovellukselta kuin lapsen sovellukselta.

Sopii parhaiten: Nordean asiakasperheille, jotka haluavat lapselle yksinkertaisen kortin pankin sisällä.

Muita harkittavia

On muutama palvelu, joita en ehdi käsitellä syvällisesti:

- OmaSp Visa Debit Online (Säästöpankki / OmaSp) — säästöpankin lapsen Visa Debit ja lapsen tili. Alueellisen ja säästöpankin luottamuksen kulma, mutta kortti-ja-tili-tuote ilman tehtävämekaniikkaa.

- Gimi — ruotsalainen viikkorahasovellus. Emme löytäneet näyttöä aktiivisesta Suomen-markkinan läsnäolosta vuonna 2026, joten jätämme sen pois päälistalta.

Mikään näistä ei toistaiseksi yllä Suomessa samaan kattavuuteen kuin yllä käsitellyt pankki- ja maksusovellukset.

Mitä sinun kannattaa valita?

Yhtä kaikille sopivaa ei ole. Tässä käytännön jaotteluni:

- Oletko Danske Bankin asiakas ja haluatko lapselle oikean kortin kahdella tilillä? → Danske MunRahat

- Haluatko vain helpoimman tavan lähettää viikkoraha digitaalisesti ilman korttia? → Nuorten MobilePay

- Oletko OP:n asiakas ja riittääkö saldonäkymä? → OP Junior

- Oletko Nordean asiakas ja haluat yksinkertaisen kortin? → Nordea lapsen kortti

- Haluatko ilmaisen, suomenkielisen ja pankkiriippumattoman työkalun, jossa lapsi ansaitsee viikkorahansa kotitöillä? → Viikkoraha

Rehellinen suositukseni: kokeile useampaa. Lähes kaikilla on maksuton versio. Lataa kaksi tai kolme, testaa ne yhden viikonlopun ajan ja katso, mitä lapset oikeasti haluavat käyttää. Se tunti on hyvin käytetty.

Yksi asia, jota mikään sovellus ei tee täydellisesti

Haluan olla rehellinen yhdestä asiasta, jota kukaan meistä ei ole vielä ratkaissut kunnolla: sovelluksen ja oikean rahan saumaton yhteys.

Useimmat näistä ovat “lompakko paperilla” — ne näyttävät, mitä lapsen pitäisi saada, mutta varsinaiset eurot ovat vanhemman pankissa. Pankkien omat sovellukset hoitavat siirron puoliautomaattisesti omille asiakkailleen, mutta pankkiriippumattomissa työkaluissa siirto tehdään käsin (MobilePay, tilisiirto, käteinen). Tämä on kitka, jonka jokainen perhe huomaa.

Me Viikkorahassa mietimme tätä. Se on monimutkaista — vaatii finanssisääntelyn hyväksyntöjä, pankkiintegraatioita ja paljon rahaa. Uskon, että ala liikkuu tähän suuntaan seuraavien viiden vuoden aikana, mutta kukaan meistä ei ole vielä siellä.

Lopuksi

Täyden läpinäkyvyyden vuoksi: Viikkoraha on meidän tuotteemme. Uskon, että se on hyvä. Mutta se ei tarkoita, että se sopisi kaikille. Jos olet Danske Bankin asiakas ja pidät MunRahatista enemmän, käytä sitä. Jos haluat vain helpoimman tavan siirtää rahaa, Nuorten MobilePay on loistava maksukanava.

Tärkeintä on, että perheenne käyttää jotakin jäsenneltyä tapaa puhua viikkorahasta, säästämisestä ja kotitöistä. Sovelluksesta riippumatta. Parempi käyttää keskinkertaista sovellusta kuin ei mitään — ja parempi käyttää hyvää tapaa ilman sovellusta kuin huonoa tapaa kauneimmalla sovelluksella.

Jos haluat lukea lisää itse viikkorahasummista — et sovelluksista — katso, paljonko viikkorahaa 10-vuotiaalle on Taloustutkimuksen mukaan sopivaa. Sieltä pääset myös muiden ikäryhmien suosituksiin.