Paljonko viikkorahaa lapselle 2026?

Kuinka paljon viikkorahaa eri ikäisille on sopiva summa 2026? Ikäkohtainen taulukko euroina, miksi summat vaihtelevat ja miten kotityöt, sisarukset ja inflaatio kannattaa huomioida.

Kysymys tulee melkein aina ennen kuin lapset itse alkavat kysellä: paljonko viikkorahaa lapselle oikeastaan kuuluu antaa? Osa vanhemmista googlaa, osa kysyy isovanhemmilta, ja moni päätyy summaan, jonka vetää hatusta — yksinkertaisesti siksi, ettei enää tiedä mikä on tavallista. Se ei ole ihme. Viikkoraha on yksi niistä harvoista kasvatuksen alueista, joista on vähän virallista tilastoa ja vielä vähemmän yksimielisyyttä.

Tämä artikkeli ei yritä antaa sinulle oikeaa vastausta — sellaista ei ole olemassakaan. Mutta olemme koonneet parhaan saatavilla olevan tiedon, lisänneet käytännön näkökulmia Viikkoraha-sovellusta käyttäviltä perheiltä ja yrittäneet osoittaa, mikä summaa asetettaessa oikeasti ratkaisee.

Kuinka paljon viikkorahaa eri ikäisille?

Suomessa puhutaan rinnakkain viikkorahasta ja taskurahasta — niitä käytetään lähes synonyymeinä, ja molemmat tarkoittavat lapselle säännöllisesti annettavaa omaa rahaa. Yläkoulun alkaessa, noin 13-vuotiaana, moni perhe siirtyy viikkorahasta kuukausirahaan, usein noin 50 euroon kuussa. Tästä siirtymästä lisää alempana.

Suomessa ei ole Norjan SIFOn kaltaista valtiollista suosituselintä, joka antaisi virallisen euromääräisen taulukon. Lähimmät vertailuluvut tulevat pankkien teettämistä tutkimuksista: Danske Bankin (YouGov, n=1006) kysely 8–14-vuotiaiden vanhemmille sekä OP:n teettämä Taloustutkimuksen kysely (n≈2400). Tässä pragmaattinen lähtökohta vuodelle 2026, euroa viikossa:

| Ikä | Tavallinen viikkoraha (€/vk) | Kuukaudessa (€) |

|---|---|---|

| 6–7 v | 2–6 | 9–26 |

| 8–9 v | 3–7 | 13–30 |

| 10–12 v | 6–12 | 26–52 |

| 13–15 v | 8–25 | 35–108 |

Nämä ovat tavallisia summia, eivät suositeltuja summia. Ero on tärkeä. Kysely kertoo, mitä ihmiset tekevät — se ei kerro, mikä on parasta juuri sinun lapsellesi.

Danske Bankin kyselyssä suomalaislapsen viikkoraha oli keskimäärin 6,35 euroa: 8–9-vuotiailla 4,69 €, 10–12-vuotiailla 6,02 € ja 13–14-vuotiailla 8,27 €. OP:n ja Taloustutkimuksen kyselyssä taas 9 euroa mainittiin useimmin sopivana summana 10-vuotiaalle. Jos haluat tarkemman katsauksen juuri tähän kysytyimpään ikään, lue paljonko viikkorahaa 10-vuotiaalle.

Miksi summat vaihtelevat näin paljon?

Kolme asiaa selittää suurimman osan perheiden välisistä eroista:

1. Mitä viikkorahan on tarkoitus kattaa? Joissakin perheissä viikkoraha kattaa kaiken ylimääräisen, mitä lapsi haluaa — elokuvat, karkit, vaatteet välttämättömän päälle. Silloin summan on oltava suurempi. Toisissa perheissä viikkoraha on puhdasta “lisätaskurahaa”, ja vanhemmat ostavat edelleen vaatteet, ulkona syömisen ja harrastusvälineet. Silloin summa voi olla selvästi pienempi.

2. Perheen talous. Neljän lapsen ja yhden tulon perhe voi antaa vähemmän lasta kohden kuin kahden lapsen ja kahden hyvän tulon perhe. Se ei ole epäreilua — se on realismia. Lapset huomaavat sen joka tapauksessa, ja rehellisyys rahasta on osa oppia.

3. Vaaditaanko vastinetta? Osa perheistä antaa viikkorahan ilman vastiketta. Toiset sitovat sen kotitöihin. Kun lapsi oikeasti tekee työtä rahasta — imuroi, ulkoiluttaa koiraa, tyhjentää tiskikoneen — summa saa olla hieman korkeampi. Silloin se muistuttaa enemmän palkkaa kuin yhteistä kassaa.

Pitääkö viikkorahasta tehdä kotitöitä?

Tämä on Suomessa kuumin keskustelu. “Meillä raha on ansaittava työllä ja askareilla” on tavallinen suomalaisen vanhemman kanta, ja kotitöiden kytkeminen rahaan on täällä vahvempaa kuin Norjassa tai etenkään Ruotsissa. Kuluttajaliitto jopa kannustaa maksamaan alle 8-vuotiaille pienistä askareista — sängyn petaamisesta, tiskikoneen tyhjentämisestä, pölyjen pyyhkimisestä.

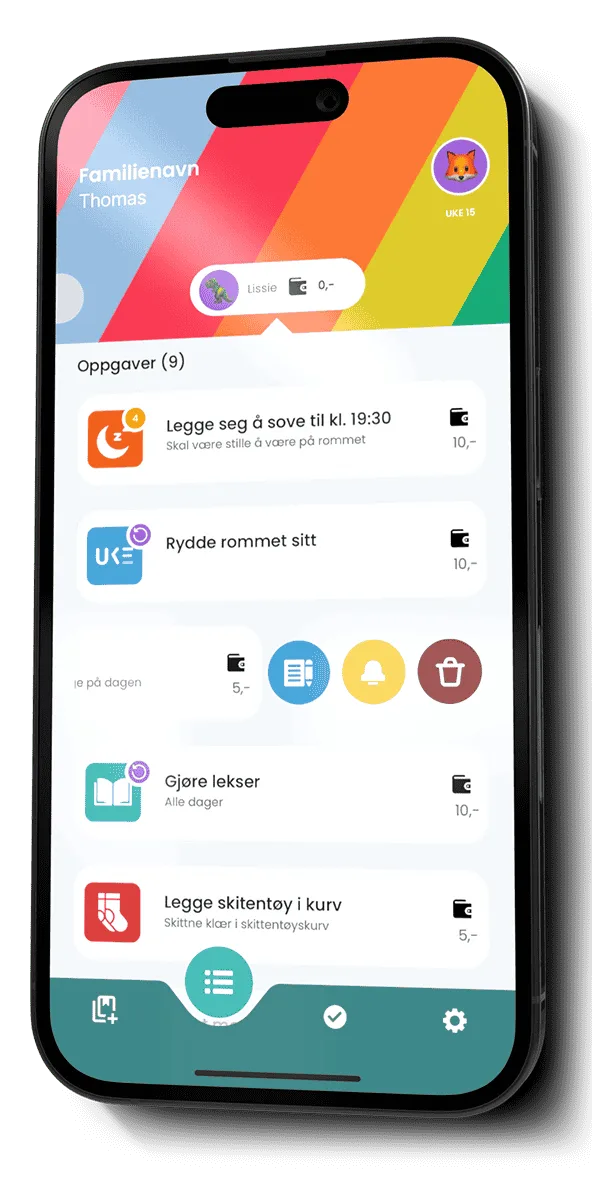

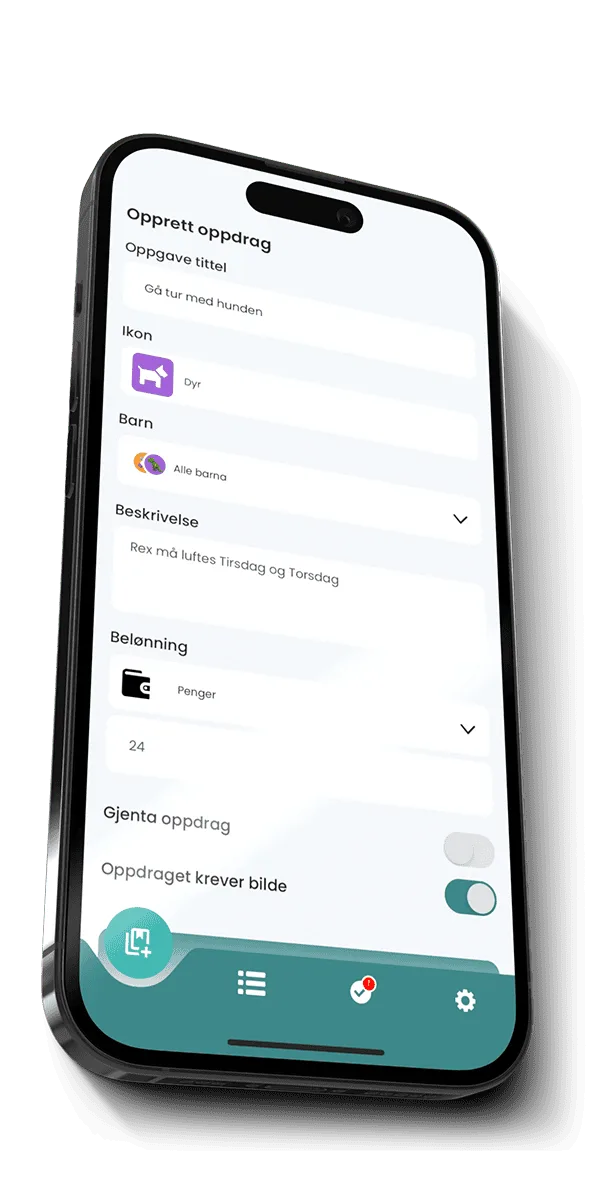

Toista koulukuntaa edustavat asiantuntijat, jotka neuvovat olemaan kytkemättä rahaa rutiinitöihin, ettei lapsi opi tekemään kotona mitään ilman maksua. Useimmille perheille toimivin ratkaisu on yhdistelmä: pieni perussumma, joka tulee joka tapauksessa, ja erikseen lisää tehtävistä, jotka ovat enemmän kuin se, mitä perheenjäseneltä muutenkin odotetaan. Juuri tällä periaatteella Viikkoraha-sovellus toimii — perusviikkoraha plus tehtäväkohtaiset palkkiot.

Viikkoraha vai kuukausiraha — milloin vaihdetaan?

Tämä on tyypillinen suomalainen kysymys, jota vanhemmat aktiivisesti hakevat. Ajatus on kasvatuksellinen: viikkoraha sopii nuoremmille, jotka elävät tässä ja nyt eivätkä jaksa suunnitella kokonaista kuukautta eteenpäin. Kun lapsi täyttää noin 13 ja aloittaa yläkoulun, on aika harjoitella suuremman summan saamista harvemmin ja sen riittämään saamista — niin budjetointia opitaan.

Moni perhe ajoittaa vaihdoksen yläkoulun alkuun ja siirtyy noin 50 euron kuukausirahaan. Samaan ikävaiheeseen osuu usein myös rippikoulu, joka on suomalainen rahankäytön virstanpylväs. Verkkopankkitunnukset lapsi saa Suomessa yleensä vasta noin 15-vuotiaana — myöhemmin kuin Norjassa — joten alle 15-vuotiailla huoltajan hallinnoima malli on luontevin, mikä sopii hyvin Viikkorahan vanhempivetoiseen tapaan.

Inflaatio 2025–2026

Kannattaa muistuttaa itseään: 5 euroa vuonna 2020 ei ole 5 euroa vuonna 2026. Hinnat ovat nousseet tasaisesti viime vuosina, ja summa, jonka asetit lapselle vuonna 2022, on käytännössä menettänyt 15–20 % ostovoimastaan. Lisäksi monet usein siteeratut suomalaisluvut perustuvat vuoden 2019 Danske Bankin kyselyyn, joten todelliset summat 2026 ovat todennäköisesti hieman korkeampia kuin taulukot antavat ymmärtää.

Se tarkoittaa kahta asiaa:

- Jos et ole säätänyt viikkorahaa vuoden 2022 jälkeen, lapsi on todellisuudessa saanut vähemmän joka vuosi.

- Vuosittainen 3–5 %:n korotus on täysin kohtuullinen — vaikkei lapsi olisi “tehnyt enemmän”.

Moni perhe asettaa yksinkertaisen säännön: tammikuun 1. päivä jokainen saa pienen prosentuaalisen korotuksen. Se säästää teidät neuvotteluilta ja opettaa lapselle, että raha seuraa yhteiskunnan kehitystä.

Ero sisarusten välillä

Tämä on latautunut aihe. Pitääkö 8-vuotiaan ja 14-vuotiaan saada yhtä paljon? Valtaosa perheistä porrastaa — eikä se ole epäreilua. Se on reilua. Tarpeet ovat erilaiset.

Muutama toimiva periaate:

- Selitä ero avoimesti. “Sinä saat enemmän, koska olet vanhempi ja tarvitset enemmän. Kolmen vuoden päästä pikkuveli saa saman, minkä sinä saat nyt.”

- Älä laske nuoremman lapsen summaa oikeuttaaksesi vanhemman summaa. Jokaisella ikäryhmällä on oltava summa, joka seisoo omilla jaloillaan.

- Jos lapsilla on hyvin erilaiset vastuut, mielekäs porrastusperuste voi olla kotityöt, ei pelkkä ikä.

Milloin viikkoraha kannattaa aloittaa — ja lopettaa?

Aloitus: Useimmat vanhemmat aloittavat noin 6–7-vuotiaana, kun lapsi osaa laskea rahaa ja ymmärtää, että 2 euroa on vähemmän kuin 5 euroa. Sitä ennen viikkorahalla on lähinnä symbolista arvoa. Aiemmin nuorten omat digitaaliset maksuvälineet rajasivat aloitusiän ylöspäin, mutta esimerkiksi Nuorten MobilePay avautui kesäkuussa 2026 jo 7-vuotiaille, mikä on madaltanut ensimmäisen viikkorahan ikää.

Lopetus: Tähän ei ole oikeaa vastausta. Osa perheistä lopettaa, kun lapsi saa kesätyön. Toiset jatkavat 18 ikävuoteen asti. Jotkut antavat kuukausirahaa läpi lukion, etenkin jos lapsen linja tekee osa-aikatyön vaikeaksi. Tärkeintä on, että asiasta puhutaan ennen kuin siitä tulee ongelma.

Käteinen, MobilePay vai sovellus?

Tämä on iso muutos kymmenen vuoden takaiseen. Suomi on hyvin käteisetön maa, ja digitaalinen viikkoraha on valtavirtaa. Valinta vaikuttaa siihen, miten lapsi rahan kokee:

- Käteinen: Konkreettisin. Helppo pienimmille ymmärtää. Katoaa nopeasti taskuihin ja reppuihin.

- MobilePay tai lapsen pankkikortti: Käytännöllinen, kun lapsella on oma saldo. Nuorten MobilePay toimii 7-vuotiaasta, Danske Bankin MunRahat 8–14-vuotiaille, ja OP, Nordea ja Säästöpankit tarjoavat lapsen Visa Debitiä huoltajan suostumuksella. Nämä ovat kuitenkin maksuvälineitä, eivät ansaitsemisen ja oppimisen työkaluja.

- Sovellus vanhemman hallinnoimalla tilillä: Lapsi näkee saldon, säästötavoitteet ja kertymän, mutta raha pysyy vanhemmilla siihen asti, kunnes se on tarkoitus käyttää. Tätä mallia Viikkoraha käyttää.

Mikään näistä ei ole oikein tai väärin. Mutta kannattaa miettiä, mitä haluat lapsen oppivan — ja valita väline sen mukaan. Viikkoraha eroaa pankkien lapsisovelluksista siten, että se ei myy korttia eikä peri kuukausimaksua; se on ilmainen ansaitsemisen ja seuraamisen kerros, joka toimii minkä tahansa kortin tai MobilePayn rinnalla.

Usein kysytyt kysymykset

Paljonko viikkorahaa lapselle on sopiva summa? Tarkkaa vastausta ei ole, mutta hyvä nyrkkisääntö on lähteä iästä ja siitä, mitä rahan on tarkoitus kattaa. Yllä oleva taulukko antaa vaihteluvälin; valitse alapäästä, jos maksatte vielä itse suurimman osan, ja yläpäästä, jos viikkorahan pitää riittää lapsen omaan ylimääräiseen.

Pitääkö viikkorahasta tehdä kotitöitä? Molemmat tavat toimivat. Kiinteä summa opettaa ennakoitavuutta. Tehtäväpohjainen opettaa yhteyden työn ja palkan välillä. Moni perhe tekee molempia: pieni perussumma, joka tulee joka tapauksessa, ja lisää tehtävistä, jotka ylittävät sen, mitä perheenjäseneltä odotetaan.

Paljonko viikkorahaa 10-vuotiaalle? OP:n ja Taloustutkimuksen kyselyssä 9 euroa mainittiin useimmin sopivana 10-vuotiaalle; noin kolmasosa vastasi 1–5 € ja noin kolmasosa 6–10 €. Käytännössä 6–10 € viikossa (noin 24–40 € kuussa) on tavallinen haarukka.

Viikkoraha vai kuukausiraha 13-vuotiaalle? 13 ikävuosi ja yläkoulun alku on yleinen vaihdoskohta. Moni perhe siirtyy tällöin viikkorahasta noin 50 euron kuukausirahaan ja antaa nuoren harjoitella suuremman summan riittämään pidemmäksi aikaa.

Onko viikkoraha veronalaista? Ei, tavanomaisilla viikkorahan ja kuukausirahan tasoilla se ei ole veronalaista. Kun lapsi aloittaa kesätyöt, sovelletaan nuorten tuloihin normaaleja sääntöjä — tarkista ne erikseen ennen ensimmäistä palkkaa.

Tärkeintä ei ole summa

Nähtyämme monen perheen käyttävän Viikkorahaa olemme vakuuttuneempia kuin koskaan siitä, että summa on vähemmän tärkeä kuin keskustelu sen ympärillä. Perhe, joka antaa 5 euroa viikossa ja puhuu avoimesti valinnoista, säästämisestä ja priorisoinnista, opettaa lapselle enemmän kuin perhe, joka antaa 15 euroa eikä koskaan mainitse rahaa.

Aseta summa, joka tuntuu teille järkevältä, säädä sitä vuosittain ja käytä sitä tilaisuutena puhua siitä, miten raha oikeasti toimii.

Aloita Viikkorahan käyttö — täysin ilmaiseksi

Viikkoraha on ilmainen sovellus, jossa lapsi näkee viikkorahansa, kotityönsä ja säästötavoitteensa, ja te vanhemmat säilytätte täyden hallinnan. Ei kortteja myytävänä, ei kuukausimaksua, ei mainoksia.