Bästa veckopeng-appen 2026 — en ärlig jämförelse

En ärlig jämförelse av de mest använda veckopeng- och månadspeng-apparna i Sverige 2026 — Gimi, NeatKid, bankappar och vår egen Veckopeng. Styrkor och svagheter för varje.

Jag har funderat länge på hur jag skulle skriva den här artikeln. Det är svårt att skriva en ärlig jämförelse av veckopeng-appar när jag själv har byggt en av dem. Det luktar smygreklam på långt håll. Men jag landade i det här: om jag skriver ärligt — också om våra egna svagheter — blir artikeln mer användbar än om jag inte skriver den alls.

Så här är vad jag tycker om konkurrensläget i Sverige 2026. För full öppenhet: Veckopeng är min app. Jag försöker vara så balanserad jag kan, men du bör läsa det här med vetskapen om att jag inte är en oberoende journalist.

Sverige delar upp ordförrådet efter ålder: veckopeng är det yngre barnen får (ungefär 6–11 år), och månadspeng tar över runt 11–13 år när det är dags att budgetera över en längre horisont. De flesta appar nedan hanterar båda.

Tabell: De viktigaste veckopeng-apparna i Sverige 2026

| App | Pris | Bankbindning | Passar bäst för |

|---|---|---|---|

| Veckopeng | Gratis | Ingen | Alla familjer |

| Gimi | Gratis grundversion, kort från ca 49 kr/mån (469 kr/år) | Nej (men ICA Banken/Nordea-partner) | 7–13 år, vill ha bankkort |

| NeatKid | Gratis grundversion, köp i appen | Ingen | Sysslor + belöningar |

| Danske Bank Månadspengen | Gratis för Danske-kunder | Endast Danske Bank | Små barn under 9 |

| Handelsbanken Barnappen | Gratis för Handelsbanken-kunder | Endast Handelsbanken | Lekpengar + sysslor |

| e-pengen | Gratis | Ingen | Enkel veckopeng-bokföring |

Låt oss gå igenom var och en.

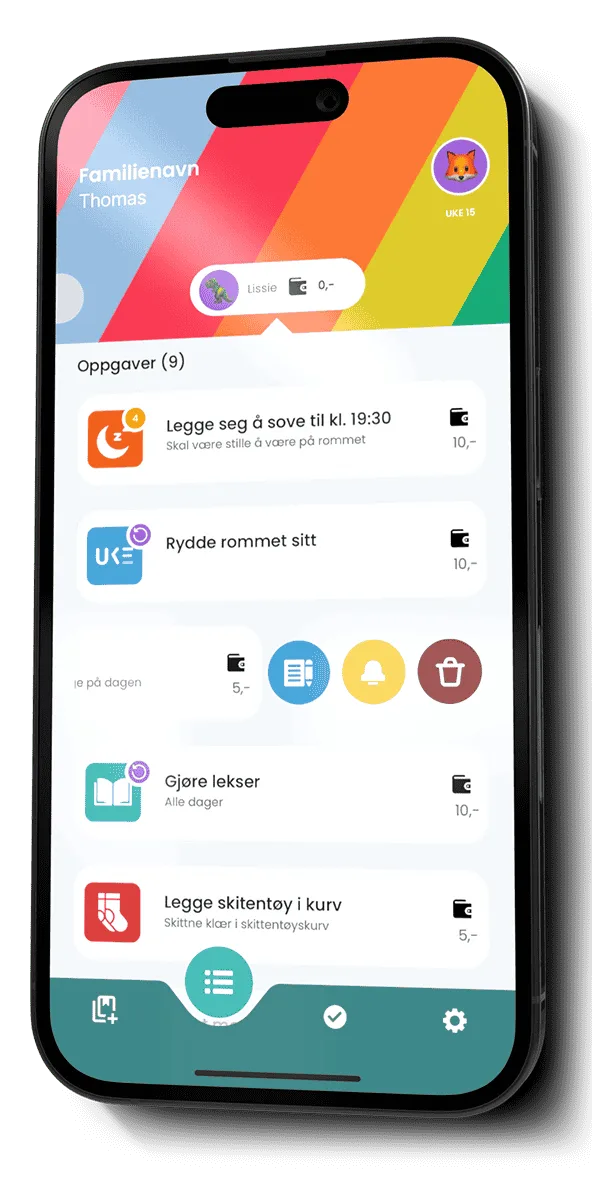

Veckopeng

Det är vår. Byggd för svenska familjer, gratis, utan kort att sälja på.

Styrkor:

- Helt gratis, ingen prenumerationslås och inget kort som upsell.

- Svenskt språk och svensk terminologi (vi säger sysslor, inte uppdrag) från grunden.

- Automatiska påminnelser och streaks som faktiskt motiverar barnen att fullfölja sina sysslor.

- Ingen bankbindning — fungerar oavsett om föräldrarna är hos Swedbank, SEB, Nordea eller någon helt annan.

- Sparmål kopplade direkt till veckopengen, så att barnet ser hur det egna sparandet växer.

Svagheter:

- Vi är ett litet team. Supporten är inte dygnet runt — det är i huvudsak jag.

- Ingen integration mot bank. Föräldrar för över pengarna manuellt (Swish, kontant, banköverföring).

- Designen är funktionell snarare än prisbelönt — vi fokuserar på att det ska fungera, inte på att vara vackrast.

- Vi är en utmanare på en mogen marknad. Gimi ägde bokstavligen ordet “Veckopengen” innan oss.

Passar bäst för: Familjer som vill ha ett enkelt, svenskt verktyg som inte kostar något och inte är låst till en bank.

Gimi (tidigare “Veckopengen”)

Den dominerande etablerade aktören — och appen att slå. Lanserades 2015 som “Veckopengen” och bytte namn till Gimi 2018 inför sin internationella expansion. Positionerar sig som “financial superskills for the young generation”.

Styrkor:

- Visuellt påkostad och välpolerad app med stark pedagogik, både i appen och i materialet runtomkring.

- Sysslor, sparmål (“Dröm”) och veckopeng/månadspeng samlat på ett ställe.

- Distribueras via partnerskap med ICA Banken och Nordea, vilket ger bra räckvidd.

Svagheter:

- Grundappen är gratis, men det verkliga erbjudandet är ett betalt Mastercard (Gimi Beginner/Master) på runt 49 kr/mån eller 469 kr/år. Över tid blir det dyrt, och en del funktioner ligger bakom prenumerationen.

- För familjer som bara vill ha en veckopeng-bokföring — inte ett fintech-kort till barnet — blir Gimi mer app än man bad om.

Passar bäst för: Familjer som vill ha ett riktigt bankkort till barnet och är villiga att betala för det.

NeatKid – Barn, Sysslor & Pengar

Den närmaste funktionella motsvarigheten till oss: en syssel- och belöningsapp snarare än ett bankkort. Föräldrar skapar att göra-listor, sätter stjärnor eller poäng efter svårighetsgrad, och avklarade sysslor blir till fickpengar eller belöningar.

Styrkor:

- Tydlig koppling mellan sysslor och belöning — bra för att lära barn att pengar hänger ihop med insats.

- Poäng- och stjärnsystem som tilltalar yngre barn, helt utan bankbindning precis som vi.

Svagheter:

- Mindre och nyare än Gimi, med tunnare community och färre recensioner.

- Belöningslogiken är stark, men sparmåls- och långsiktighetsdelen är lättare än hos oss. Köp i appen för vissa funktioner.

Passar bäst för: Familjer som mest vill ha en ren sysslor + veckopeng-app utan kort.

Danske Bank Månadspengen

En bankägd app för att ge månadspeng digitalt i stället för kontant. Danske Bank beskriver den själva som bäst för små barn under 9 år.

Styrkor:

- Gratis för Danske Bank-kunder, digital utbetalning utan kontanter — vilket passar Sverige, där bara runt 10 % av butiksköpen betalas kontant (Riksbankens Betalningsrapport 2025).

- Trygg, förutsägbar drift — det är trots allt en bank som står bakom.

Svagheter:

- Endast för Danske Bank-kunder. Inte kund = ingen tillgång.

- Smal funktion: fokus på utbetalning, mindre på sysslor, streaks och engagemang.

Passar bäst för: Danske Bank-familjer med yngre barn som mest vill ge månadspeng digitalt.

Handelsbanken Barnappen

En gratis bankapp som använder låtsaspengar: föräldern sätter en veckopeng och kopplar sysslor med bestämda belöningar. Handelsbanken driver också innehållsverktyget “Veckopengshjälpen”.

Styrkor:

- Gratis för Handelsbanken-familjer, svenskt språk och bra pedagogiskt grepp med lekpengar för de minsta.

Svagheter:

- Låst till Handelsbanken-kunder — ingen räckvidd utanför den egna kundbasen.

- Lekpengar, inte riktig utbetalning, så steget från app till verklig peng måste föräldern ändå sköta själv.

Passar bäst för: Handelsbanken-familjer som vill introducera de yngsta i hur veckopeng fungerar.

e-pengen

En oberoende veckopeng- och månadspeng-bokförare med molnsynk som delas i hela familjen. Bank-agnostisk som vi, men en äldre och tunnare produkt.

Styrkor:

- Gratis och bank-oberoende, med delad familjevy via molnsynk.

- Dyker upp i Pengar.se:s genomgångar av veckopengsappar — ett känt namn i kategorin.

Svagheter:

- Svagare gamification — inga streaks, lättare sparmåls-UX, äldre design och långsammare utvecklingstakt.

Passar bäst för: Familjer som bara vill ha en enkel, gemensam veckopeng-bokföring utan extra finesser.

Hur mycket veckopeng “borde” det handla om?

En sak alla apparna brottas med är samma fråga: vad är en rimlig veckopeng eller månadspeng? Det finns inget facit, men de svenska riktmärkena (Swedbanks Veckopengsskolan/Lyckoslanten samt SEB:s och Länsförsäkringars föräldraundersökningar) ger en bra utgångspunkt: runt 20–25 kr i veckan vid 7 år, 30–55 kr vid 10 år, och vid 12–13 år går många över till månadspeng — ungefär 220–400 kr i månaden. Det är ungefär här den svenska veckopeng → månadspeng-övergången sker, ofta i samband med att barnet får uppgraderat Mobilt BankID vid 12 års ålder. Vilken app du väljer spelar mindre roll än att ni faktiskt sätter en rimlig summa och håller den någorlunda förutsägbar.

Vad bör du välja?

Det finns inget som passar alla. Här är min praktiska sortering:

- Vill du ha ett riktigt bankkort till barnet och kan tänka dig att betala för det? → Gimi

- Är du Danske Bank-kund med små barn och vill mest ge månadspeng digitalt? → Danske Bank Månadspengen

- Är du Handelsbanken-kund och vill börja med lekpengar för de minsta? → Handelsbanken Barnappen

- Vill du ha en renodlad sysslor-plus-belöning-app utan kort? → NeatKid

- Vill du ha en gratis, svensk, bank-neutral app utan prenumeration? → Veckopeng

Min ärliga rekommendation: prova flera. Alla dessa har en gratisversion. Ladda ner två eller tre, testa över en helg, och se vilken barnen faktiskt vill använda. Det är värt den timmen det tar.

En sak ingen av apparna löst riktigt bra

Jag vill vara ärlig om något ingen av oss har löst ordentligt än: kopplingen mellan appen och riktiga pengar.

De flesta av de här apparna är en “plånbok på papper” — de visar vad barnet borde ha, men pengarna ligger kvar på förälderns konto. Överföringarna görs manuellt (med undantag för de bankägda apparna som gör det halvautomatiskt för sina kunder). Det är en friktion som varje familj märker av — särskilt i Sverige, där kontanter i praktiken försvunnit och alla förväntar sig digital betalning.

Vi på Veckopeng tänker mycket på det här. Det är komplext — det kräver finansiell reglering, bankintegrationer och mycket kapital. Jag tror att fältet rör sig dit de närmaste fem åren, men ingen av oss är där än.

Avslutande ord

För full transparens: Veckopeng är vår produkt. Jag tror att den är bra. Men det betyder inte att den är rätt för alla. Är du Gimi-kund och trivs med kortet — använd det. Vill du ha en bankägd app och redan är kund där — kör på den.

Det som spelar roll är att er familj använder något slags strukturerat sätt att prata om veckopeng, månadspeng och sparande. Oavsett app, oavsett metod. Det är bättre att använda en medioker app än ingen alls.

Vill du testa vår app är den helt gratis: ladda ner Veckopeng för iPhone eller Veckopeng för Android.