5 vanor som lär barn om pengar

Fem konkreta vanor som lär barn om sparande, budget och ekonomiskt ansvar — utan tråkig pedagogik. Från veckopeng och sysslor till första månadspengen.

De flesta svenska föräldrar tycker att barn ska lära sig om pengar. Färre har en tydlig plan för hur. Och väldigt få lyckas — inte för att de gör något fel, utan för att barn och pengar handlar mer om vanor än om samtal. Du kan förklara vad ränta är för ett barn i 45 minuter och ändå inte få det att fastna. Men om barnet har sparat sin egen veckopeng till en cykel under ett år har hon lärt sig mer om sparande än en hel skoltimme kan ge.

Det finns fem vanor vi gärna lyfter fram — grundade i vad vi ser fungera hos familjer i appen Veckopeng, och hos familjer vi känner. De är enkla. De kräver ingen egen finansrådgivare. Men de fungerar, över tid.

1. Gör budgeten synlig

Barn förstår inte pengar de inte ser. Så enkelt är det. Om mamma betalar allt med kort, och pengar liksom “kommer” när något ska köpas, blir ekonomi något abstrakt. Barnet lär sig inte att familjen faktiskt prioriterar.

Den enklaste versionen: visa barnet vart pengarna går. Inte detaljerna, men de stora dragen. “Här ser du hur mycket maten kostar i månaden. Här ser du vad hyran är. Det som blir kvar delar vi på semester, aktiviteter, kläder och oförutsedda saker.”

För barn från 9–10 år kan du bli ännu mer konkret. Visa dem hur mycket elen kostade i vintras. Visa dem vad fotbollsavgiften är på ett år. Låt dem se att allt är val.

Vissa föräldrar är rädda för att “oroa barnet med ekonomi”. Men att dölja det har motsatt effekt. Barn som aldrig har sett en budget blir unga vuxna som inte förstår varför mamma och pappa ibland säger nej. De lär sig att pengar är något mystiskt — inte något man förvaltar.

2. Sätt sparmål som barnet kan se växa

Sparande är svårt för att det är abstrakt. Ett barn som ska spara 1 500 kr till en cykel behöver inte höra “vad bra att du sparar”. Barnet behöver se hur nära målet är.

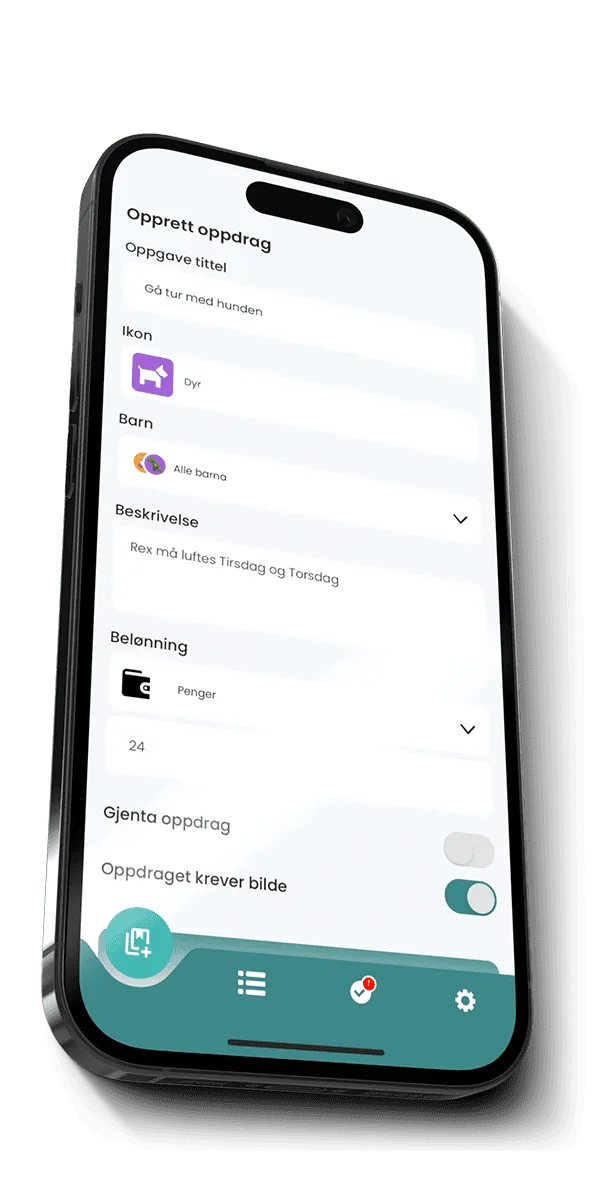

Det fungerar för att den mänskliga hjärnan är visuell. En termometerteckning på kylskåpet — där barnet fyller i färgen varje gång hon lägger in pengar — är mer motiverande än en siffra. Men också en digital framstegsmätare, som vi har i Veckopeng, gör susen. Poängen är att barnet ska ha något att kolla på, något att bli inspirerat av.

Ett konkret tips: välj inte ett sparmål som ligger för långt bort. För en 7-åring är tre månader en evighet. Välj något som kan nås på 4–8 veckor. När de har upplevt en gång att “jag sparade, jag fick det” — då kommer motivationen till större mål nästan av sig själv.

3. Lär ut 10/10/80-regeln

Det här är en gammal minnesregel från amerikansk ekonomipedagogik: för varje hundralapp barnet får läggs 10 kr till att ge bort, 10 kr till sparande och 80 kr till fri användning.

Vi vet vad du tänker. Det är för enkelt. Och ja, det är det. Men det är också en utgångspunkt som faktiskt fungerar för barn, för att det är mekaniskt och lätt att komma ihåg. En 8-åring klarar 10/10/80. Hon klarar inte ett nyanserat resonemang om kortsiktig kontra långsiktig konsumtion.

För svenska förhållanden skulle vi justera den lite:

- 10 % att ge bort: Det här handlar inte bara om att skänka, utan om att välja vem man vill hjälpa. Låt barnet välja. Kanske en bästis födelsedag, kanske Bris eller Rädda Barnen, kanske en kompis insamling. Valet är poängen.

- 10 % till långsiktigt sparande: Det här är sparande som inte ska gå till småsaker. Det kan vara ett sparkonto eller ett ISK som öppnas i barnets namn, tänkt som en grundplåt till första lägenheten längre fram.

- 80 % till fri användning: Det här är pengarna barnet bestämmer över själv. Inklusive sparmål för cykel, spel eller andra kortare saker.

När barnet blir äldre kan fördelningen skifta — kanske 20/20/60 eller 30/30/40. Men principen att allt som kommer in fördelas är det viktigaste.

4. Fira milstolpar, inte belopp

En av de mest överraskande sakerna vi har lärt oss av att bygga Veckopeng är att barn inte motiveras av siffror. De motiveras av betydelse.

Låt oss illustrera. Två meningar:

- “Du har sparat 500 kr.”

- “Du har sparat halva cykeln — fortsätter du så når du målet lagom till sommarlovet.”

Det första är ett faktum. Det andra är en berättelse. Barn — och ärligt talat vuxna också — motiveras av berättelser, inte av fakta.

När ditt barn når en milstolpe: gör lite väsen av det. Köp inget — berätta det bara som en historia. “Kommer du ihåg för fyra veckor sedan när du bestämde dig för den här cykeln? Nu har du kommit halvvägs.” Den sortens kommentarer fastnar. De lär barnet att det hon gör betyder något.

5. Låt dem göra misstag — med små belopp

Det här är den svåraste vanan, för den kräver att du håller tyst.

Barn lär sig inte ekonomi av att bli varnade. De lär sig av att göra fel. Om 11-åringen har sparat i tre månader och bestämmer sig för att köpa ett spel som du vet att han kommer att ångra — låt honom köpa det. Låt honom uppleva ångern. Låt honom om tre veckor förklara för dig varför det var dumt.

Problemet med att alltid skydda barnet från dåliga köp är att du blir den som bär det ekonomiska förnuftet. Barnet lär sig inte att bedöma själv. När han är 22 och bor ensam är det första gången han faktiskt måste ta konsekvenserna av sina egna val. Det är sent.

De två reglerna för det här:

- Små belopp. Låt inte 8-åringen lägga hela sparsumman på godis han kommer att ångra. Men 50 kr på något dumt? Låt gå. Det är läxan.

- Prata efteråt, inte före. Att varna före köpet känns som tjat. Att reflektera tillsammans efteråt känns som ett samtal. “Var det värt det? Vad hade du gjort annorlunda?” Inte som kritik, utan som nyfikenhet.

Vi har sett barn lära sig mer av ett dåligt köp på 80 kronor än av timmars föräldrapredikan.

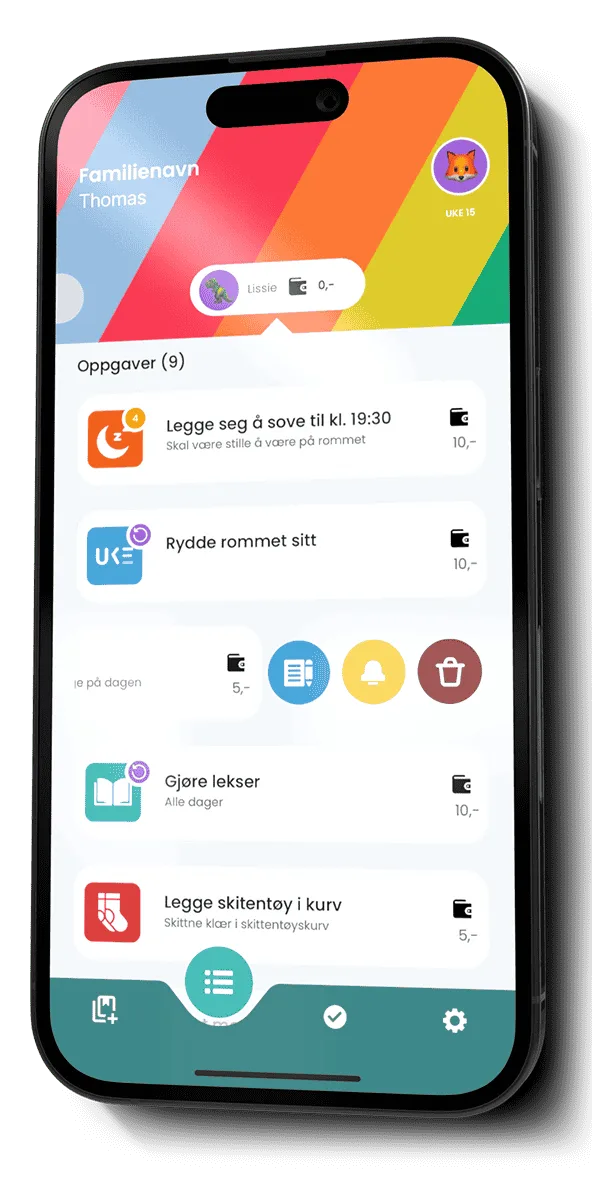

Veckopeng och sysslor hänger ihop

I Sverige kopplar många familjer ihop veckopengen med sysslor i hemmet — och det med rätta. När barnet ser att en del av pengarna hänger samman med något hon faktiskt gjort, blir kopplingen mellan arbete och belöning konkret. Det betyder inte att allt måste vara prestationsbaserat; en grundnivå som bara “kommer” lär ut trygghet, medan en extra del kopplad till sysslor lär ut att pengar går att påverka. De flesta familjer landar någonstans mittemellan.

Hur mycket veckopeng är då rimligt? Det finns inget facit, men svenska riktmärken ger en känsla. Swedbanks Veckopengsskola och SEB:s föräldraundersökningar pekar mot ungefär 20–25 kr i veckan vid 7 år, runt 30–55 kr vid 10 år, och en glidning över till månadspeng vid 11–13 år — där ungefär 300 kr i månaden vid 13 år är en ofta citerad nivå. Just övergången från veckopeng till månadspeng är ett typiskt svenskt steg: vid 11–13 år byter många familjer till en månadssumma för att barnet ska öva på att budgetera över en längre period.

Det är inte appen som lär barn om pengar

Vi kommer att låta motsägelsefulla när vi säger det här, men vi menar det på allvar: ingen app kan lära barn om pengar. Veckopeng är ett verktyg som stöttar alla fem vanorna ovan. Den gör det enklare att sätta sparmål, enklare att synliggöra pengar, enklare att dela upp i förbrukning och sparande. Men principerna är viktigare än appen.

Om du inte använder Veckopeng och aldrig kommer att göra det — inga problem. Alla fem vanor går att genomföra med en tuschpenna, ett papper och en burk i skåpet. Det som räknas är att du gör dem, konsekvent, genom hela barndomen. Då lär sig barnet om pengar på ett sätt som ingen skoltimme kan matcha.

Vad ska du göra den här veckan?

Vill du börja någonstans skulle vi starta med punkt 1 och 2. Gör budgeten lite mer synlig — bara ett enkelt utdrag på kylskåpet, inget dramatiskt. Och sätt ett sparmål tillsammans med barnet, med en visuell framstegsmätare.

De tre andra vanorna kan följa efter. Rom byggdes inte på en dag, och inte en barndom heller.