Lommepenge eller ugepenge — og ugentligt eller månedligt?

Hedder det lommepenge eller ugepenge? Og skal børn have penge hver uge eller hver måned? En gennemgang af ord, vaner og hvornår man skifter kadence.

Efter at have talt med en masse danske forældre er der ét spørgsmål, der dukker op igen og igen: “Hvor mange lommepenge skal mit barn egentlig have — og hvor tit?” De fleste siger lommepenge, nogle siger ugepenge, og næsten ingen har tænkt over, hvorfor de valgte netop det ord, eller hvorfor de udbetaler hver fredag i stedet for den første i måneden.

Det er helt fint — sprog fungerer sådan. Men de små valg af ord og kadence bærer faktisk forskellige måder at tænke penge og børn på. Og hvis du ved, hvad du egentlig giver dit barn — og hvorfor — bliver det nemmere at være konsekvent. Og konsekvens er det, der rent faktisk lærer børn om penge. Ikke selve metoden.

Lommepenge, ugepenge eller børnepenge — hvad betyder ordene?

Lad os rydde op i begreberne først, for de bliver brugt i flæng.

Lommepenge er det helt dominerende danske ord for de penge, et barn får til fri rådighed. Bankerne (Nordea, Danske Bank, Sydbank), Finans Danmark og stort set al forældrelitteratur anker på netop dette ord. Bogstaveligt betyder det “penge i lommen” — altså penge, barnet får uden et regnskab knyttet til hver enkelt opgave.

Ugepenge er mindre brugt om børn i Danmark, men ordet siger noget vigtigt: det fortæller, hvor tit pengene kommer. Ugepenge er lommepenge udbetalt én gang om ugen. På samme måde findes der månedlige lommepenge — samme idé, bare en længere periode mellem hver udbetaling.

Og så er der et tredje ord, som forældre nogle gange forveksler med de to: børnepenge (børne- og ungeydelsen). Det er statens ydelse til forældre — ikke lommepenge til barnet. Det er værd at holde adskilt, for de to ting har intet med hinanden at gøre rent pædagogisk.

Så når vi taler om at lære børn om penge, taler vi om lommepenge — og spørgsmålet er ikke kun hvor mange, men også hvor tit.

Hvornår skal børn have lommepenge?

Den almindelige danske anbefaling er at begynde ved skolestart, omkring 6 år. Nordea og flere banker foreslår at starte småt — 5 til 10 kr om ugen — og lade beløbet stige gradvist, efterhånden som barnet bliver ældre og forstår mere.

Tallene fra YouGov for Søndagsavisen viser, hvor meget danske børn typisk får om ugen:

| Alder | Typisk om ugen |

|---|---|

| 6 år | 10–24 kr |

| 7–8 år | ~29 kr |

| 9–10 år | ~36 kr |

| 11–12 år | ~47 kr |

| 13–14 år | ~69 kr |

| 15 år | 85–115 kr |

Bemærk springet fra teenageårene: fra omkring 12–13 år til 14–15 år stiger beløbet markant. Det er ikke tilfældigt — det falder sammen med, at barnet selv begynder at stå for større indkøb, mobilforbrug og fritidsliv. Vil du dykke ned i tallene for en bestemt alder, har vi lavet en oversigt for lommepenge til en 10-årig.

Ugentligt eller månedligt — den vigtigste kadence-beslutning

Her bliver “ugepenge” pludselig relevant igen. Den danske konvention er nemlig ret tydelig:

- Yngre børn får oftest ugentlige lommepenge — altså ægte ugepenge.

- Teenagere skifter bevidst til månedlige lommepenge for at øve budgettering.

Logikken er enkel og god. Et barn på 7 år kan ikke overskue et beløb, der skal strække en hel måned. En uge er en periode, det kan forholde sig til: “Jeg fik penge i fredags, og næste fredag kommer der nye.” Det giver ro og forudsigelighed.

En 14-årig derimod har brug for at lære, at penge skal holde. Når hele månedens beløb kommer på én gang, opstår den vigtige erfaring: hvis du bruger det hele den første uge, er der tre uger tilbage uden penge. Det er en lille smertefuld, men værdifuld lektie — og den er meget sværere at lære, hvis pengene drypper ind hver uge.

Banker som Danske Bank og Nordea anbefaler præcis dette skift. Tommelfingerreglen: jo ældre barnet er, jo længere periode mellem udbetalingerne.

Et tal værd at bemærke: kun omkring 43 % af danske forældre udbetaler på en fast kadence (ugentligt eller månedligt). Cirka 36 % giver “nu og da efter behov” — altså ad hoc, når barnet beder om det. Den løse model gør det svært for barnet at planlægge, fordi der ikke er noget mønster at regne med. Hvis du vil have, at dit barn skal lære at budgettere, er det første skridt næsten altid at gøre udbetalingen forudsigelig.

Faste lommepenge eller betaling for pligter?

Et tilbagevendende dansk spørgsmål: skal lommepenge være et fast beløb, barnet bare får — eller skal de tjenes ved pligter?

Danske Bank har gjort de fem lommepengemodeller kendte. To af dem dominerer i praksis: familieløn (alle bidrager til hjemmet, og lommepenge er en selvfølge — cirka 30 %) og borgerløn (lommepenge uden betingelser — cirka 16 %). Den rene “betaling pr. pligt”-model bruges af meget få som hovedprincip (cirka 2 %), selvom omkring 40 % af forældrene i praksis kobler en del af pengene til pligter.

Eksperterne og bankerne hælder mod et klart råd: bland ikke de almindelige pligter sammen med de faste lommepenge. At rydde sit eget værelse eller dække bord er noget, man gør som en del af familien — ikke noget, man får løn for. Men de er enige om, at det giver god mening at betale for ekstra eller større opgaver: vaske bilen, hjælpe med havearbejde, rydde kælderen op.

Den model er fornuftig. Det faste beløb siger: du er en del af familien, her er din andel. Betalingen for de store opgaver siger: når du lægger ekstra indsats i noget, får du noget for det.

Det vigtige er, at der ikke findes ét rigtigt svar. Nogle familier kører rent fast beløb. Andre lader en del afhænge af opgaver. Begge dele virker — så længe I er enige om reglerne, og barnet ved, hvad det kan regne med.

Sådan gør de fleste danske familier i praksis

Selvom folk siger “lommepenge” eller “ugepenge”, er det faktiske system i langt de fleste familier en blanding. Den typiske danske model anno 2026 ser sådan ud:

- Et fast grundbeløb, der kommer uanset hvad — ugentligt for de små, månedligt for de store.

- Betaling for ekstraopgaver ud over det faste — bilvask, oprydning, større ting.

- Indimellem et sporadisk ekstrabeløb for noget særligt stort.

Det er en sund model. Grundbeløbet lærer barnet, at familien deler. Ekstrabetalingen lærer det, at indsats kan betale sig. Og når kadencen følger alderen — uge for de små, måned for de store — øver barnet sig gradvist i at planlægge over længere tid.

Digitale lommepenge — fra mønter til MobilePay

Danmark er et af verdens mest kontantløse lande, og det gælder også for børns penge. Sparegrisen med mønter er for de fleste afløst af digitale løsninger. Kortejerskab følger alderen tæt: cirka 32 % af 6–10-årige, omkring 70 % af 11–14-årige og over 98 % af 15–17-årige har eget betalingskort (Finans Danmark).

For de fleste familier bliver MobilePay den praktiske kanal, så snart barnet er 13 og har MitID. Indtil da foregår udbetalingen ofte stadig kontant eller via forældrenes konto — men selve regnskabet kan godt være digitalt længe inden.

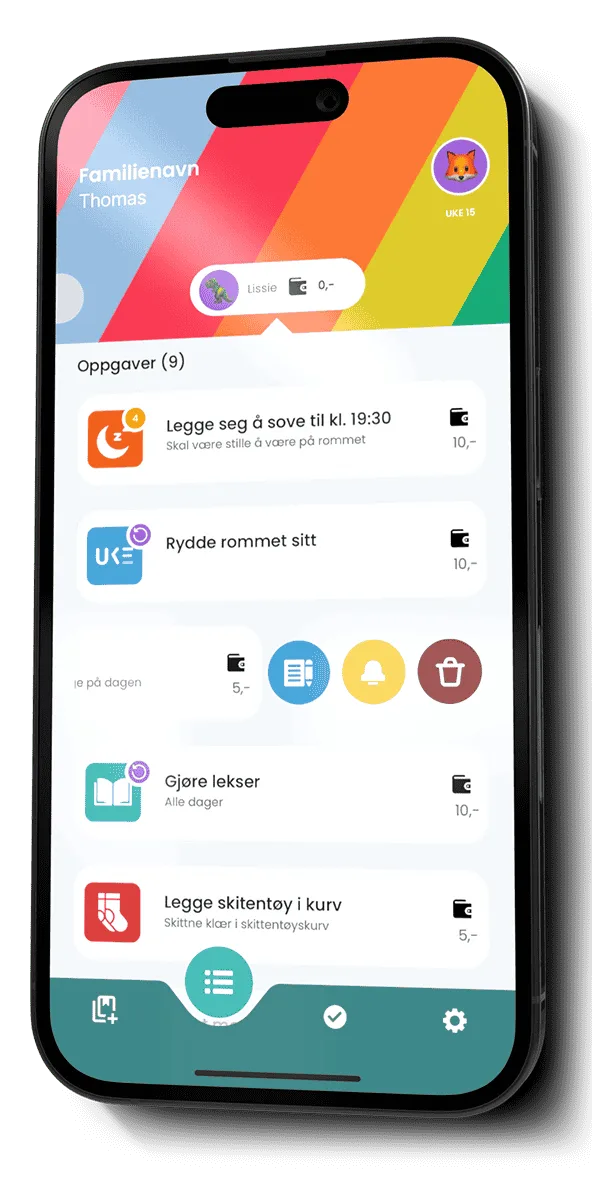

Det er her, en app som Ugepenge passer ind. Ugepenge flytter ikke penge — det er et bogføringsværktøj, ikke en bank, og kræver hverken bankkonto eller Finanstilsynets godkendelse. Du bruger MobilePay til selve udbetalingen og Ugepenge til at holde styr på, hvad der er aftalt, hvad der er tjent, og hvor meget der spares op til et mål. Det fungerer altså ved siden af MobilePay, ikke i stedet for.

Det er samtalen, der tæller

Uanset hvad I lander på — fast eller pligtbaseret, ugentligt eller månedligt, og uanset om I kalder det lommepenge eller ugepenge — er det vigtigste, at I taler om det. Forklar barnet, hvorfor pengene kommer. Forklar, hvad der forventes. Forklar, hvad I gerne vil have, det skal lære.

Børn, der forstår hvorfor de får penge, behandler dem helt anderledes end børn, der bare får dem. Og det gælder uanset ordet på pengene.

Vil du se de konkrete beløb for dit barns alder, så start med vores oversigt over lommepenge til en 10-årig — derfra kan du finde de nærliggende aldre.