Bedste lommepenge-app til børn 2026 — sammenligning

En ærlig sammenligning af de mest brugte lommepenge-apps til børn i Danmark — MyMonii, Gimi, Danske Bank og flere. Med styrker og svagheder for hver. Inklusive vores egen, Ugepenge.

Vi har tænkt længe over, hvordan vi skulle skrive denne artikel. Det er svært at lave en ærlig sammenligning af lommepenge-apps til børn, når man selv står bag en af dem. Det dufter af selvreklame på lang afstand. Men vi landede på følgende: hvis vi skriver ærligt — også om vores egne svagheder — så er artiklen mere nyttig, end hvis vi slet ikke skrev den.

Så her er, hvad vi mener om konkurrencebilledet i Danmark i 2026. For fuld åbenhed: Ugepenge er vores egen app. Vi forsøger at være så balancerede, som vi kan, men du bør læse dette med den viden, at vi ikke er uafhængige journalister.

En ting med det samme: i Danmark hedder det lommepenge — ikke ugepenge — når vi taler om børns penge. Vores brand hedder Ugepenge, men det, vi snakker om, er klassiske lommepenge. Og opgaverne derhjemme kalder vi pligter eller opgaver, ikke noget andet.

Tabel: De vigtigste lommepenge-apps i Danmark 2026

| App | Pris | Kræver bankkonto? | Bedst for |

|---|---|---|---|

| Ugepenge | Gratis | Nej | Alle familier |

| MyMonii | Gratis basis, Basis 159 kr/år, Premium 329 kr/år | Nej (kort kræver abonnement) | Familier der vil have et børnekort |

| Gimi | Gratis for Nordea-kunder, ellers begrænset | Nej, men bedst med Nordea | Nordea-kunder |

| Lommepenge (Danske Bank) | Gratis for Danske Bank-kunder | Ja (Danske Bank) | Danske Bank-familier |

| Young Money (Sydbank/Nykredit) | Gratis for kunder | Ja (Sydbank/Nykredit) | Sydbank/Nykredit-familier |

| Mine Pligter | Gratis / freemium | Nej | Ren pligter-og-belønning uden penge |

Lad os gå hver enkelt igennem.

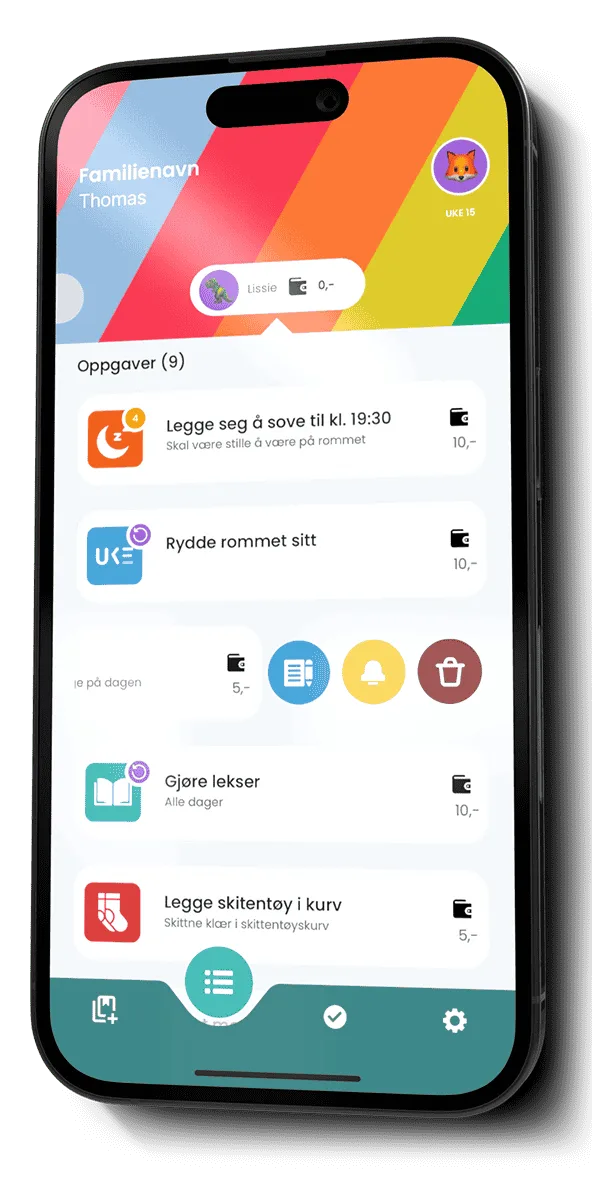

Ugepenge

Det er vores. Gratis, uden abonnement, og uden krav om bankkonto.

Styrker:

- 100 % gratis — ingen abonnementslås, intet kort der koster penge.

- Kræver ingen bankkonto og er bundet til ingen bank. Fungerer for alle danske familier, også når mor og far er i hver sin bank.

- Automatiske påmindelser og streaks, der faktisk motiverer børn til at holde fast i deres pligter.

- Model-agnostisk: understøtter både faste lommepenge, familieløn og frivillig betaling for ekstra opgaver — I vælger selv jeres model.

- Sparemål, så samtalen om opsparing bliver en vane og ikke en løftet pegefinger.

- Aktiv udvikling med løbende opdateringer.

Svagheder:

- Vi flytter ingen rigtige penge. Ugepenge er et bogføringsværktøj, ikke en bank — derfor er vi ikke underlagt Finanstilsynet, men det betyder også, at du selv overfører pengene (kontant, MobilePay eller bankoverførsel).

- Vi er et lille team. Support er ikke døgnåben.

- Designet er funktionelt frem for prisvindende. Vi prioriterer, at det virker, over at det er smukt.

Passer bedst til: Familier, der vil have et enkelt, gratis værktøj, som ikke er bundet til en bank, og som understøtter både faste lommepenge og betaling for ekstra pligter.

MyMonii

Den danskudviklede app, som de fleste forbinder med ordet “lommepenge-app”. Den kombinerer lommepenge, opgaver, opsparing og et valgfrit Visa-kort til barnet.

Styrker:

- Dansk fra bunden — sprog, termer og kundeservice.

- Samler lommepenge, pligter og opsparing ét sted.

- Et fysisk børnekort, så barnet kan handle selv (kræver abonnement).

- 14-dages gratis prøveperiode.

Svagheder:

- Kortet og de fulde funktioner kræver abonnement: Basis 159 kr/år, Premium 329 kr/år. Over tid er det penge, du ikke betaler hos os.

- Tilbagevendende klager på Trustpilot handler især om betalingskortet.

- For en familie, der bare vil have struktur på pligter og opsparing uden et kort, er abonnementet svært at retfærdiggøre.

Passer bedst til: Familier, der vil have et rigtigt børnekort og er villige til at betale et årligt abonnement for det.

Gimi

Svenskudviklet udfordrer, der i Danmark især er kendt via et samarbejde med Nordea — er du Nordea-kunde, kan du bruge Gimi gratis.

Styrker:

- Pænt design og god pædagogik omkring økonomisk opdragelse.

- Tre søjler: ugentlige eller månedlige lommepenge, sparegris og opgaver.

- Forældre kan sætte en “rente” på opsparingen for at motivere barnet til at spare op.

- Distribueret gratis til Nordea-kunder — stor rækkevidde.

Svagheder:

- Den fulde værdi forudsætter reelt, at I er Nordea-kunder. Uden det er oplevelsen mere begrænset.

- Det er en svensk app i bunden; terminologien føles ikke altid 100 % dansk.

- Bank-bindingen er en styrke for nogle og en begrænsning for andre.

Passer bedst til: Nordea-kunder, der vil have en pæn app med fokus på opsparing og finansiel forståelse.

Lommepenge (Danske Bank)

En bank-bundtet lommepenge-app og et “Lommepenge-kort” til børn mellem 8 og 14 år, der er Danske Bank-kunder. Den ejer bogstaveligt talt produktnavnet “Lommepenge”.

Styrker:

- Gratis, så længe I er Danske Bank-kunder.

- Tæt integration med bankens app og barnets konto — overførsler sker uden besvær.

- Den tryghed, der følger med en stor bank bag.

- Et debetkort til barnet (8–14 år).

Svagheder:

- Gated bag at være Danske Bank-kunde. Ikke kunde = ingen adgang.

- Centreret om kortet og kontoen — ikke om pligter, vaner eller motivation.

- En bank bevæger sig langsommere end en app-startup; nye funktioner kommer i et roligere tempo.

- Føles mere som en bank-app end en børne-app.

Passer bedst til: Familier, der allerede er Danske Bank-kunder og helst vil holde alt inden for banken.

Young Money (Sydbank / Nykredit)

En bank-bundtet lommepenge- og opgave-app, hvor forældrene overfører lommepenge, tilføjer opgaver og følger barnets økonomi. Tilbydes via Sydbank og Nykredit.

Styrker:

- Gratis for kunder i Sydbank eller Nykredit.

- Forældre kan både overføre lommepenge og lægge opgaver ind ét sted.

- Barnet får sin egen tilpassede version af appen.

- God indsigt i barnets økonomi for forældrene.

Svagheder:

- Samme begrænsning som de øvrige bank-apps: du skal være kunde det rigtige sted.

- Konkurrerer på bekvemmelighed for eksisterende kunder, ikke som en selvstændig vane-app for hele familien.

- Mindre fokus på selve motivationen og pligt-strukturen.

Passer bedst til: Sydbank- og Nykredit-familier, der vil have lommepenge og opgaver samlet i bankens eget univers.

Mine Pligter

En dansk app, der fokuserer på at motivere børn med pligter og belønninger frem for at flytte rigtige penge. Det er den, der ligner vores DNA mest på selve pligt- og belønningsdelen — bare uden noget banklag.

Styrker:

- Dansk og fokuseret på pligter og belønninger.

- Ingen bank, ingen konto, ingen penge der skal flyttes.

- Enkel for de yngste børn, hvor det handler om vaner mere end om kroner.

Svagheder:

- Mindre kendt og med et smallere funktionssæt.

- Da den ikke arbejder med rigtige lommepenge-beløb, mangler den koblingen til opsparing og sparemål.

- Mindre velegnet, når barnet bliver ældre og lommepengene skal blive til reelle kroner.

Passer bedst til: Familier med yngre børn, der vil have ren pligt-og-belønning uden at blande penge ind i det endnu.

Hvad bør du vælge?

Der findes ikke ét svar, der passer alle. Her er vores praktiske sortering:

- Er I Danske Bank-kunder og vil have alt samlet i banken? → Lommepenge (Danske Bank)

- Er I Nordea-kunder og vil have en pæn opsparings-app? → Gimi

- Er I Sydbank- eller Nykredit-kunder? → Young Money

- Vil I have et fysisk børnekort og betaler gerne for det? → MyMonii

- Har I yngre børn og vil have ren pligt-og-belønning uden penge? → Mine Pligter

- Vil I have en gratis, bank-neutral app uden bankkonto, der understøtter både faste lommepenge og betaling for ekstra opgaver? → Ugepenge

Vores ærlige anbefaling: prøv flere. De fleste af dem har en gratis version eller en prøveperiode. Hent to-tre stykker, test dem over en weekend, og se hvilken børnene rent faktisk gider bruge. Det er den time værd.

Hvor mange lommepenge skal der egentlig i appen?

En app er kun et værktøj — beløbet er det, der betyder noget. Til reference er her, hvad danske børn typisk får om ugen ifølge YouGov for Søndagsavisen og Nordeas YouGov-undersøgelse fra 2024:

| Alder | Typisk pr. uge |

|---|---|

| 6 år | 10–24 kr |

| 8 år | 25–35 kr |

| 10 år | 35–45 kr |

| 12 år | 45–60 kr |

| 14 år | 65–85 kr |

| 15 år | 85–115 kr |

Tallene er typiske intervaller, ikke facit — de afhænger af, hvad lommepengene skal dække, og af familiens økonomi. Vil du have en gennemgang alder for alder, har vi skrevet en dybere guide om hvor mange lommepenge til en 10-årig.

En ting ingen af apperne løser helt

Vi vil være ærlige om noget, ingen af os har løst ordentligt endnu: sammenhængen mellem app og rigtige penge.

De fleste af disse apps er “lommebog på papir” — de viser, hvad barnet burde have, men pengene ligger på forældrenes konto. Overførslerne sker manuelt (med undtagelse af de bank-bundtede apps, der gør det halvautomatisk for deres egne kunder). I Danmark er MobilePay den dominerende rail, og fra 13 år kan barnet med MitID og forældresamtykke selv bruge MobilePay. Men selve koblingen mellem en optjent pligt og pengene på kontoen er stadig en friktion, alle familier mærker.

Vi i Ugepenge tænker over det. Det er komplekst — det kræver finansiel regulering, bankintegrationer og mange penge. Vi tror, det er der, feltet bevæger sig de næste fem år, men ingen af os er der endnu.

Afsluttende ord

For fuld transparens: Ugepenge er vores produkt. Vi tror på det. Men det betyder ikke, at det er det rigtige for alle. Er I Nordea-kunder og kan bedre lide Gimi, så brug den. Vil I have et fysisk børnekort, så er MyMonii et godt valg.

Det vigtigste er, at jeres familie bruger en eller anden struktureret måde at tale om lommepenge og opsparing på. Uanset app, uanset metode. Det er bedre at bruge en middelmådig app end ingen. Og det er bedre at bruge en god metode uden app end en dårlig metode med den flotteste app.

Vil du give Ugepenge et forsøg, er den helt gratis: hent Ugepenge til iPhone eller Ugepenge til Android. Og vil du dykke dybere i selve beløbene, så læs vores guide til hvor mange lommepenge til en 10-årig.