5 vaner der lærer børn om penge og opsparing

Fem konkrete vaner der lærer børn om lommepenge, opsparing og økonomisk ansvar — uden kedelig pengepædagogik. Med danske beløb efter alder.

De fleste danske forældre er enige om, at børn bør lære om penge. Færre har en klar plan for hvordan. Og rigtig få lykkes med det — ikke fordi de gør noget forkert, men fordi det at lære børn om penge og opsparing handler mere om vaner end om samtaler. Du kan forklare et barn, hvad renter er, i 45 minutter og alligevel ikke få det til at sætte sig. Men hvis barnet har sparet sine egne lommepenge op til en cykel over tolv måneder, har hun lært mere om opsparing, end en hel skoletime kan give.

Her er fem vaner, vi vil fremhæve — baseret på det, vi ser virke hos familier i Ugepenge-appen, og hos familier vi kender personligt. De er enkle. De kræver ikke en privatøkonom. Men de virker, over tid.

1. Gør budgettet synligt

Børn forstår ikke penge, de ikke kan se. Det er helt grundlæggende. Hvis far betaler alt med MobilePay, og pengene bare “kommer”, når der skal købes noget, bliver økonomi noget abstrakt. Barnet lærer ikke, at familien faktisk prioriterer.

Den enkleste version: vis barnet, hvor pengene går hen. Ikke detaljerne, men de store linjer. “Her ser du, hvad mad koster om måneden. Her ser du, hvad huslejen er. Det vi har tilbage, deler vi mellem ferie, fritidsaktiviteter, tøj og uforudsete ting.”

For børn fra 9–10 år kan du gå endnu mere konkret til værks. Vis dem, hvad el har kostet i vinter. Vis dem, hvad fodboldkontingenten er om året. Lad dem se, at alt er valg.

Nogle forældre er bange for at “bekymre barnet med økonomi”. Men at skjule det har den modsatte effekt. Børn, der aldrig har set et budget, bliver unge voksne, der ikke forstår, hvorfor mor og far nogle gange siger nej. De lærer, at penge er noget mystisk — ikke noget, man forvalter.

2. Sæt sparemål, barnet kan se vokse

Opsparing er svær, fordi den er abstrakt. Et barn, der skal spare 300 kr op til et spil, behøver ikke at høre “det er godt, at du sparer op”. Barnet har brug for at se, hvor tæt målet er.

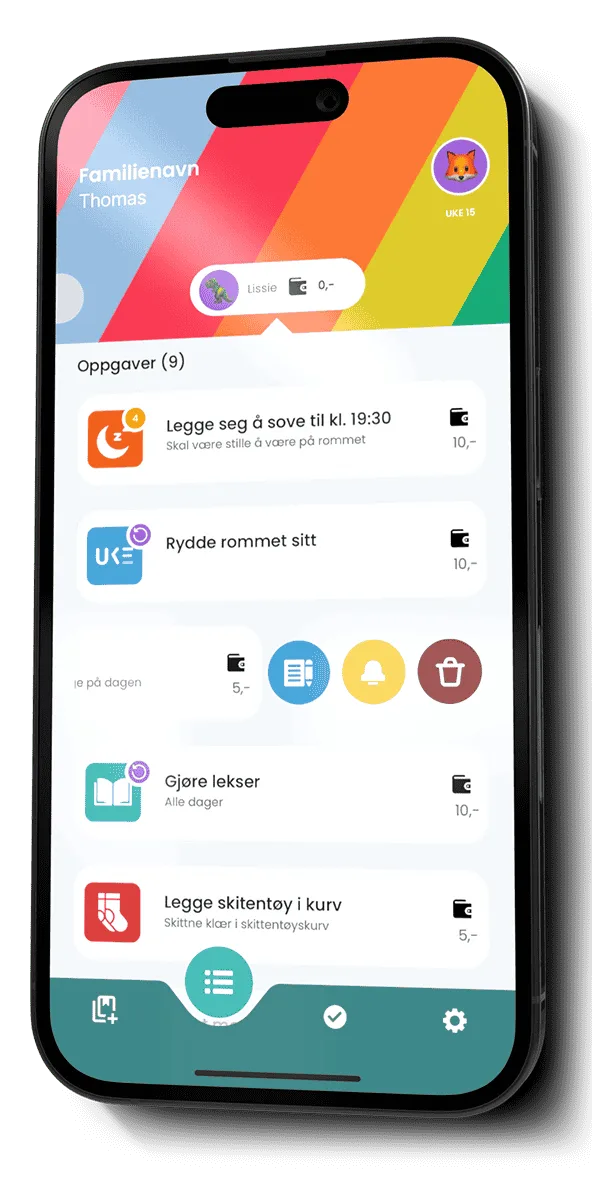

Det virker, fordi den menneskelige hjerne er visuelt orienteret. En termometertegning på køleskabet — hvor barnet farver lidt mere hver gang, hun lægger penge til side — er mere motiverende end et tal. Men også en digital fremdriftslinje, som vi har i Ugepenge, gør underværker. Pointen er, at barnet skal have noget at tjekke, noget at blive inspireret af.

Et konkret tip: vælg ikke et sparemål, der er for langt væk. For en 7-årig er tre måneder en evighed. Vælg noget, der kan nås på 4–8 uger. Når de én gang har oplevet, at “jeg sparede op, og jeg fik det” — så kommer motivationen til større mål næsten af sig selv.

3. Lær 10/10/80-reglen

Det er en gammel huskeregel fra amerikansk pengepædagogik: for hver hundredkroneseddel barnet får, lægges 10 kr til gaver eller velgørenhed, 10 kr til opsparing, og 80 kr til fri brug.

Jeg ved godt, hvad du tænker. Det er for simpelt. Og ja, det er det. Men det er også et udgangspunkt, der faktisk virker for børn, fordi det er mekanisk og let at huske. En 8-årig kan finde ud af 10/10/80. Hun kan ikke finde ud af en nuanceret diskussion om kortsigtet versus langsigtet forbrug.

For danske forhold vil vi justere den lidt:

- 10 % til gaver og velgørenhed: Det handler ikke kun om at give væk, men om at vælge, hvem man vil hjælpe. Lad barnet vælge. Måske en god vens fødselsdag, måske Red Barnet, måske en fjern moster. Valget er pointen.

- 10 % til langtidsopsparing: Det er opsparing, der ikke skal bruges på små ting. Det kan være en børneopsparing i banken eller en konto, der først åbnes ved 18 år.

- 80 % til forbrug: Det er de penge, barnet selv råder over. Inklusive sparemål til cykel, spil eller andre kortere ting.

Når barnet bliver ældre, kan fordelingen skifte — måske 20/20/60 eller 30/30/40. Men princippet om, at alt der kommer ind, fordeles, er det vigtigste.

4. Fejr milepæle, ikke beløb

En af de mest overraskende ting, vi har lært ved at bygge Ugepenge, er, at børn ikke bliver motiveret af tal. De bliver motiveret af betydning.

Lad os illustrere det. To udsagn:

- “Du har sparet 250 kr op.”

- “Du har sparet halvdelen af cyklen op — hvis du fortsætter, når du dit mål til sommerferien.”

Det første er et faktum. Det andet er en historie. Børn — og helt ærligt også voksne — bliver motiveret af historier, ikke af fakta.

Når dit barn når en milepæl: gør lidt ud af det. Køb ikke noget — fortæl det bare som en historie. “Kan du huske for fire uger siden, da du besluttede dig for denne cykel? Nu er du kommet halvvejs. Du har faktisk sparet mere op, end far gjorde, da han var 9.” Den slags kommentarer sætter sig. De lærer barnet, at det hun gør, er noget.

5. Lad dem begå fejl — med små beløb

Det er den sværeste vane, for den kræver, at du holder mund.

Børn lærer ikke om økonomi af at blive advaret. De lærer af at begå fejl. Hvis 11-årigen har sparet op i tre måneder og beslutter sig for at købe et spil, du ved, han kommer til at fortryde — lad ham købe det. Lad ham mærke fortrydelsen. Lad ham forklare dig om tre uger, hvorfor det var dumt.

Problemet med altid at beskytte barnet mod dårlige køb er, at du er den, der bærer den økonomiske fornuft. Barnet lærer ikke selv at vurdere. Når han er 22 og bor alene, er det første gang, han faktisk skal tage konsekvenserne af egne valg. Det er sent.

De to regler for det her:

- Små beløb. Lad ikke 8-årigen bruge hele opsparingen på slik, han fortryder. Men 50 kr på noget dumt? Lad gå. Det er lektionen.

- Tal om det bagefter, ikke før. At advare før købet føles som brok. At reflektere sammen bagefter føles som en samtale. “Var det det værd? Hvad ville du gøre anderledes?” Ikke som kritik, men som nysgerrighed.

Vi har set børn lære mere af et dårligt køb til 80 kr end af timevis af forældrepræk.

Skal lommepenge være faste eller knyttes til pligter?

Det er nok den mest debatterede beslutning i danske familier — og en god anledning til at sige noget om vores holdning. I Danmark taler man ofte om “de fem lommepengemodeller”: familieløn, hvor alle bidrager og lommepenge er en ret, borgerløn uden krav, og betaling for pligter, for blot at nævne nogle.

Bankernes og eksperternes fagråd læner sig mod at blande ikke almindelige pligter sammen med faste lommepenge — opvask og oprydning er noget, man bidrager med som del af familien, ikke noget, man får betaling for. Til gengæld er det fint at betale for ekstra, større engangsopgaver som bilvask.

Ugepenge tager ikke parti. Appen understøtter faste lommepenge, familiebidrag og valgfri belønning for ekstra opgaver — så I selv vælger jeres model i stedet for at få trukket én ned over hovedet.

Det er ikke appen, der lærer børn om penge

Det vil måske lyde modsigende, men vi mener det dybt: ingen app kan lære børn om penge. Ugepenge er et værktøj, der støtter alle fem vaner ovenfor. Det gør det lettere at sætte sparemål, lettere at synliggøre penge, lettere at dele op i forbrug og opsparing. Men principperne er vigtigere end appen.

Hvis du ikke bruger Ugepenge og aldrig kommer til det — intet problem. Alle fem vaner kan gennemføres med en tusch, et stykke papir og en pengekasse i skabet. Det, der tæller, er, at du gør dem, konsekvent, gennem barndommen. Så lærer barnet om penge på en måde, ingen skoletime kan matche.

Hvad skal du gøre i denne uge?

Hvis du vil begynde et sted, ville vi starte med punkt 1 og 2. Gør budgettet lidt mere synligt — bare et enkelt uddrag på køleskabet, ingenting dramatisk. Og sæt ét sparemål sammen med barnet, med en visuel fremdrift.

De tre andre vaner kan følge efter. Rom blev ikke bygget på én dag, og det gør en barndom heller ikke.

Vil du have de mere praktiske tal — som hvor mange lommepenge til en 10-årig — så kig forbi vores guide til lommepenge til en 10-årig.