Hvor mange lommepenge til børn i 2026?

Hvor mange lommepenge er rimeligt i 2026? Lommepenge-tabel efter alder i kroner, hvorfor beløbet varierer, og hvordan du tænker pligter, søskende og inflation ind.

Spørgsmålet kommer næsten altid, før børnene selv begynder at brokke sig: hvor mange lommepenge skal vi egentlig give? Nogle forældre googler, andre spørger svigermor, og rigtig mange ender med et tal, de tager ud af luften, fordi de simpelthen ikke ved, hvad der er normalt længere. Det er ikke så mærkeligt. Lommepenge er et af de få områder i børneopdragelsen, hvor der findes lidt officiel statistik og endnu mindre konsensus.

Denne artikel forsøger ikke at give dig et facit — for det findes ikke. Men vi har samlet det bedste tilgængelige tal-grundlag, lagt nogle praktiske overvejelser oveni fra familier, der bruger Ugepenge, og forsøgt at pege på, hvad der faktisk betyder noget, når I skal sætte beløbet.

Hvor mange lommepenge til børn efter alder?

De nærmeste vi har til referenceværdier i Danmark er YouGov-undersøgelsen for Søndagsavisen, Nordeas YouGov-måling fra 2024 og Finans Danmarks tal. De peger nogenlunde i samme retning: omkring 8 ud af 10 danske børn får lommepenge, gennemsnittet ligger på cirka 192 kr om måneden (ca. 44 kr om ugen), og beløbet stiger trinvist med alderen. Her er et pragmatisk udgangspunkt for 2026, i kroner per uge:

| Alder | Typiske lommepenge (kr/uge) | Per måned (kr) |

|---|---|---|

| 6–8 år | 10–35 | 45–150 |

| 9–11 år | 30–50 | 130–220 |

| 12–14 år | 45–85 | 195–370 |

| 15 år | 85–115 | 370–500 |

Det her er typiske beløb, ikke anbefalede beløb. Forskellen er vigtig. En undersøgelse fortæller dig, hvad folk gør — den fortæller dig ikke, hvad der er bedst for dit barn. Læg også mærke til, at tallene for de ældre børn ofte angives som månedlige lommepenge i kilderne; vi har regnet dem om til ugeniveau, så tabellen bliver sammenlignelig.

Vil du have det præcise spænd for en bestemt alder, har vi en side for hver årgang — for eksempel lommepenge til en 10-årig, som er den mest søgte alder af alle.

Hvorfor varierer det så meget?

Tre ting forklarer det meste af forskellen mellem familier:

1. Hvad skal lommepengene dække? I nogle familier dækker lommepengene alt det ekstra, barnet vil have — biograf, slik, tøj ud over det nødvendige. Så skal beløbet være højere. I andre familier er lommepenge ren “ekstrapenge”, hvor forældrene stadig køber tøj, mad ude og fritidsudstyr. Så kan beløbet være væsentligt lavere.

2. Familiens økonomi. En familie med fire børn og én indkomst kan give mindre per barn end en familie med to børn og to gode indkomster. Det er ikke uretfærdigt — det er realisme. Børn mærker det alligevel, og ærlighed om penge er en del af lærdommen.

3. Krav om modydelse. Nogle familier giver lommepenge uden modkrav. Andre knytter dem til faste pligter. Her er det værd at kende den danske ekspertanbefaling: bland ikke almindelige pligter sammen med faste lommepenge. Både Nordea og flere danske forældreguides fraråder at hard-koble den daglige oprydning til penge — men anbefaler til gengæld at betale for større, ekstra opgaver som bilvask. En lille grundsum, der kommer uanset hvad, plus betaling for ekstra opgaver, er den model de fleste lander på.

Faste lommepenge eller pligter — de fem lommepengemodeller

I Danmark er der en velkendt opdeling i fem lommepengemodeller, som blandt andre Danske Bank har gjort populær. Kort fortalt: nogle giver lommepenge som en ret (familieløn — omkring 30 % af forældrene), nogle giver dem helt uden modkrav (borgerløn — ca. 16 %), og kun ganske få betaler rent per pligt (ca. 2 %). I praksis kobler omkring 4 ud af 10 forældre dog en del af lommepengene til pligter.

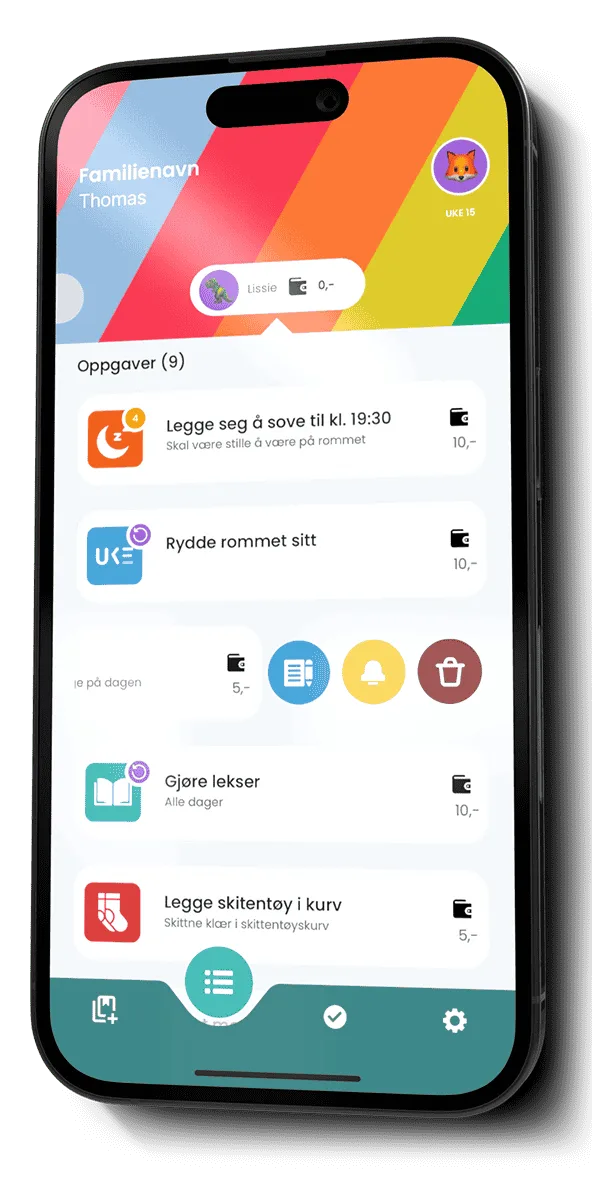

Pointen er, at der ikke findes én rigtig model — der findes den model, der passer til jeres familie. Ugepenge er bygget modelneutral: appen understøtter både faste lommepenge, familie-bidrag og valgfri belønning for ekstra opgaver, så I selv kan vælge jeres tilgang i stedet for at få en påtvunget.

Inflationen i 2025–2026

Det er værd at minde sig selv om: 50 kr i 2020 er ikke 50 kr i 2026. Nationalbanken holdt renten oppe gennem store dele af 2025, og priserne er steget jævnt de seneste år. Et beløb, du satte for barnet i 2022, har i praksis tabt 15–20 % i købekraft.

Det betyder to ting:

- Hvis du ikke har justeret lommepengene siden 2022, har barnet i realiteten fået mindre hvert år.

- En årlig justering på 3–5 % er helt rimelig — også selvom barnet ikke har “lavet mere”.

Mange familier sætter en simpel regel: den 1. januar hvert år får alle et lille procentvist tillæg. Det sparer jer for forhandlinger og lærer barnet, at penge er noget, der følger udviklingen i samfundet.

Forskel mellem søskende

Det her er et ømtåleligt emne. Skal en 8-årig og en 14-årig få lige meget? De allerfleste familier differentierer — og det er ikke uretfærdigt. Det er retfærdigt. Behovene er forskellige.

Et par principper, der virker:

- Forklar forskellen åbent. “Du får mere, fordi du er ældre og har brug for mere. Om tre år får lillebror det samme, som du får nu.”

- Sænk ikke det yngste barns beløb for at retfærdiggøre det ældstes. Hver aldersgruppe skal have et beløb, der står på egne ben.

- Hvis børnene har meget forskellige ansvarsområder, kan det meningsbærende grundlag være pligterne, ikke alderen alene.

Hvornår skal børn have lommepenge — og hvornår stopper det?

Hvornår skal man starte? De fleste forældre begynder ved skolestart omkring 6 år, ofte med 5–10 kr om ugen, og trapper gradvist op. Det er det tidspunkt, hvor barnet kan tælle penge og forstår, at 10 kr er mindre end 20 kr. Tallene viser også, at deltagelsen er aldersafhængig: omkring 60 % af de 6–10-årige får lommepenge mod cirka 80 % af de 11–17-årige, og næsten halvdelen af forældre til 6–7-årige giver endnu ikke noget. Så for de yngste handler beslutningen mere om hvornår vi starter end om kronebeløbet.

Hvornår stopper det? Her er der intet facit. Nogle familier stopper, når barnet får fritidsjob. Andre fortsætter til 18 år eller gennem hele gymnasiet, især hvis uddannelsen gør et fast bijob svært. Det vigtige er, at I taler om det, før det bliver et problem.

Ugentlige eller månedlige lommepenge?

En tydelig dansk konvention: man giver ugentlige lommepenge til de yngre børn og skifter bevidst til månedlige lommepenge for teenagere, så de kan øve sig på at få en større sum sjældnere og få den til at række. Det er sådan budgettering trænes, og det er konkret rådgivning fra både Danske Bank og Nordea. Omkring 43 % af forældrene betaler på en fast ugentlig eller månedlig kadence, mens cirka 36 % betaler “nu og da efter behov” — en vane, som en fast struktur sagtens kan rydde op i.

Kontanter, MobilePay eller app?

Det her er en stor forandring sammenlignet med for ti år siden. Danmark er stort set kontantløst, og lommepenge er i stigende grad digitale frem for mønter i en sparebøsse. Kortejerskab følger alderen tæt: omkring 32 % af de 6–10-årige, ca. 70 % af de 11–14-årige og over 98 % af de 15–17-årige har eget betalingskort, ifølge Finans Danmark. Valget af betalingsform påvirker, hvordan barnet opfatter pengene:

- Kontanter: Mest konkret. Let at forstå for de mindste. Forsvinder hurtigt i lommer og skoletasker.

- MobilePay til barnet: Praktisk, når barnet har MitID (fra 13 år) og MobilePay med forældresamtykke — men usynligt for 7-årigen.

- App med forældrestyret konto: Barnet ser saldo, sparemål og opsparing, mens pengene bliver hos forældrene, indtil de faktisk skal bruges. Det er modellen, Ugepenge bruger.

Ingen af delene er rigtigt eller forkert. Men det er værd at tænke over, hvad du vil have, barnet skal lære — og så vælge mekanismen ud fra det. Ugepenge flytter i øvrigt ingen penge selv: appen er et bogføringsværktøj, der fungerer ved siden af MobilePay og jeres bank, og er ikke underlagt Finanstilsynet.

Ofte stillede spørgsmål

Hvor mange lommepenge er passende? Der findes intet præcist facit, men en god tommelfingerregel er at tage udgangspunkt i alderen og i, hvad pengene skal dække. Tabellen ovenfor giver et spænd; lande i den lave ende, hvis I stadig betaler for det meste selv, og i den høje ende, hvis lommepengene skal dække barnets eget ekstra.

Hvor mange lommepenge til en 10-årig? Et typisk spænd er omkring 35–45 kr om ugen (cirka 150–195 kr om måneden), baseret på YouGov for Søndagsavisen og Nordeas tal. Ti år er samtidig den alder, hvor mange begynder at overveje eget kort og MobilePay.

Hvornår skal børn have lommepenge? De fleste starter ved skolestart omkring 6 år med 5–10 kr om ugen. Før det har lommepenge mest symbolsk værdi. Det vigtigste er konsekvens — at beløbet faktisk kommer, når det er aftalt.

Skal lommepenge være faste eller baseret på pligter? Begge dele virker. Et fast beløb lærer barnet forudsigelighed. Pligtbaseret lærer sammenhængen mellem arbejde og betaling. Danske eksperter anbefaler dog ikke at koble de almindelige, daglige pligter til penge — men gerne at betale for større ekstra-opgaver. Mange familier gør begge: en lille grundsum, der kommer uanset hvad, og ekstra for opgaver ud over det, man forventes at bidrage med som familiemedlem.

Er lommepenge skattepligtige? Nej, for beløb inden for normale lommepenge-niveauer er det ikke skattepligtigt. Vær opmærksom på, at lommepenge ikke er det samme som børne- og ungeydelsen (“børnepenge”) fra staten — det er to forskellige ting. Når barnet senere får fritidsjob, gælder de almindelige regler for unges indkomst, så det bør I tjekke separat før den første løn.

Det vigtigste er ikke tallet

Efter at have set familier bruge Ugepenge er vi mere overbeviste end nogensinde om, at beløbet er mindre vigtigt end samtalen omkring det. En familie, der giver 30 kr om ugen og taler åbent om valg, opsparing og prioritering, lærer barnet mere end en familie, der giver 100 kr og aldrig nævner pengene.

Sæt et beløb, der føles fornuftigt for jer, justér det hvert år, og brug det som en anledning til at tale om, hvordan penge faktisk fungerer.

Kom i gang med Ugepenge — helt gratis

Ugepenge er en gratis app, hvor barnet ser sine lommepenge, sine pligter og sine sparemål, mens I forældre har det fulde overblik. Ingen kort, der skal sælges, ingen abonnementsgebyrer, ingen reklamer — og ingen bankkonto påkrævet.